Mặc dù mức đóng nộp không phải là con số lớn, nhưng Thuế môn bài cũng là một loại thuế mà Doanh nghiệp cần kê khai và đóng nộp đầy đủ theo quy định. Trong năm 2020, việc kê khai và đóng nộp Thuế môn bài cũng có một số thay đổi. Bài viết dưới đây sẽ cập nhật, hướng dẫn bạn đọc chi tiết về vấn đề này.

1. Kiến thức cơ bản về Thuế môn bài

1.1. Thuế môn bài là gì?

Thuế môn bài là một trong số các loại thuế bắt buộc Doanh nghiệp phải kê khai và đóng nộp hàng năm và phụ thuộc vào vốn điều lệ, vốn đầu tư được ghi trên giấy phép kinh doanh.

1.2. Đối tượng phải nộp Thuế môn bài

Các tổ chức, cá nhân tham gia hoạt động sản xuất kinh doanh hàng hóa, dịch vụ. Bao gồm:

- Doanh nghiệp, tổ chức kinh kế;

- Đơn vị hành chính sự nghiệp;

- Chi nhánh, văn phòng đại điện và địa điểm kinh doanh của các tổ chức, doanh nghiệp kinh tế;

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động SXKD.

>>> Xem thêm: Các đối tượng được miễn lệ phí môn bài năm 2020.

1.3. Mức đóng nộp Thuế môn bài năm 2020

Theo quy định mới nhất tại Nghị định 22/2020/NĐ-CP, kể từ ngày 25/02/2020, mức lệ phí Thuế môn bài cần đóng nộp sẽ phân theo từng bậc như sau:

Trường hợp 1: Doanh nghiệp, tổ chức thành lập trước ngày 25/02/2020 nếu:

- Có vốn điều lệ trong giấy phép đăng ký kinh doanh trên 10 tỷ đồng thì mức Thuế môn bài phải đóng nộp là 3 triệu đồng/năm.

- Có vốn điều lệ đăng ký trên giấy phép kinh doanh từ 10 tỷ đồng trở xuống thì mức Thuế môn bài phải nộp là 2 triệu đồng/năm.

- Các Chi nhánh, Văn phòng đại điện, địa điểm kinh doanh, đơn vị hành chính sự nghiệp, tổ chức kinh tế khác thì mức đóng nộp Lệ phí môn bài là 1 triệu đồng/năm.

- Hộ kinh doanh đạt mức doanh thu trên 500 triệu đồng/năm thì mức lệ phí Thuế môn bài đóng nộp là 1 triệu đồng/năm; Mức doanh thu từ 300 – 500 triệu đồng/năm thì mức lệ phí Thuế môn bài là 500.000 đồng/năm; Mức doanh thu trên 100 đến 300 triệu đồng/năm thì mức thuế môn bài là 300.000 đồng/năm.

Trường hợp 2: Doanh nghiệp, tổ chức, Hộ kinh doanh, Chi nhánh, Văn phòng, Đơn vị, tổ chức kinh tế khác thành lập từ ngày 25/02/2020 sẽ được miễn Thuế môn bài trong năm 2020.

1.4. Thời hạn kê khai Thuế môn bài 2020

Căn cứ theo nội dung tại Khoản 3, Điều 1 Nghị định 22/2020 quy định như sau:

- Doanh nghiệp mới thành lập từ ngày 25/02/2020 sẽ được miễn nộp Thuế môn bài năm 2020, tuy nhiên vẫn phải nộp tời khai lệ phí môn bài đầu tiên trước ngày 30/01/2021.

- Đối hộ gia đình, cá nhân, nhóm cá nhân nộp thuế theo phương pháp khoán thì được miễn kê khai lệ phí môn bài.

1.5. Thời hạn đóng nộp Thuế môn bài năm 2020.

Thời hạn nộp Thuế môn bài được thay đổi theo quy định mới tại Nghị định 22/2020/NĐ-CP chậm nhất là ngày 30/01 hàng năm.

Tuy nhiên có một số trường hợp ngoại lệ sau: Doanh nghiệp vừa và nhỏ chuyển đổi từ hộ kinh doanh sẽ được miễn lệ phí môn bài trong 3 năm đầu tiên kể từ ngày đăng ký kinh doanh. Bắt đầu từ năm thứ tư trở đi, thời hạn nộp Thuế môn bài như sau:

- Nếu thời hạn miễn Thuế môn bài trong thời gian 6 tháng đầu năm thì việc đóng nộp chậm nhất là ngày 30/07 năm kết thúc thời gian miễn.

- Nếu thời hạn miễn Thuế môn bài trong thời gian 6 tháng cuối năm thì thời gian đóng nộp chậm nhất vào ngày 30/01 năm liền kề năm kết thúc thời gian miễn.

1.6. Xử phạt nộp chậm Thuế môn bài theo quy định năm 2020

Các hình thức quy định xử phạt việc chậm nộp thuế môn bài được quy định tại Thông tư 166/2013 và Thông tư 130/2016 của Bộ Tài chính. Chi tiết như sau:

- Chậm nộp từ 1 – 5 ngày: Phạt cảnh cáo (phải có tình tiết giảm nhẹ)

- Chậm nộp từ 1 – 10 ngày: 400.000đ – 1.000.000đ

- Chậm nộp từ 10 – 20 ngày: 800.000đ – 2.000.000đ

- Chậm nộp từ 20 – 30 ngày: 1.200.000đ – 3.000.000đ

- Chậm nộp từ 30 – 40 ngày: 1.600.000đ – 4.000.000đ

- Chậm nộp từ 40 – 90 ngày: 2.000.000đ – 5.000.000đ

Nếu thời gian nộp chậm ngoài khoảng cho phép trên thì mức phạt tính theo công thức sau:

Số tiền chậm nộp = Mức lệ phí môn bài * 0.03% * số ngày chậm nộp

2. Hướng dẫn kê khai nộp thuế môn bài 2020

Theo quy định hiện hành, Doanh nghiệp, tổ chức có thể thực hiện kê khai nộp thuế môn bài theo 3 cách.

2.1. Cách kê khai nộp thuế môn bài trực tiếp

Đây là một hình thức truyền thống đã có từ trước đến nay, tuy nhiên nhờ những ứng dụng công nghệ xu thế 4.0, có nhiều cách thức nhanh chóng tiện lợi khác ra đời khiến cho hình thức kê khai trực tiếp ngày càng được ít sử dụng. Các bước để kê khai trực tiếp như sau:

Bước 1: Các bạn lập tờ khai lệ phí môn bài ban hành kèm theo Nghị định 139/2016/NĐ.

Bước 2: Viết giấy nộp tiền vào NSNN theo mẫu số C1-02/NS.

Bước 3: Đem đến nộp trực tiếp tại cơ quan thuế trực thuộc.

2.2. Kê khai nộp Thuế môn bài qua mạng

Để thực hiện việc kê khai bằng hình thức này, yêu cầu bắt buộc Doanh nghiệp phải có chữ ký số và đăng ký nộp tiền thuế điện tử.

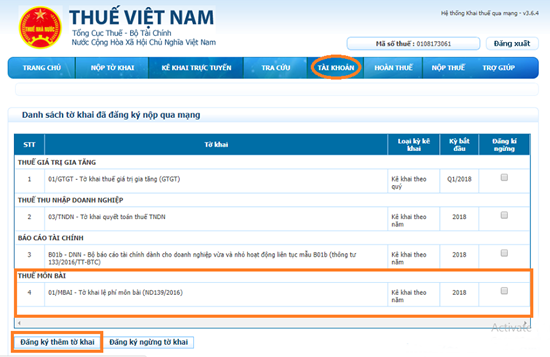

Bước 1: Đăng ký tờ khai lệ phí môn bài theo mẫu 01/MBAI

- Truy cập vào trang web chính thức của Tổng cục thuế: http://nhantokhai.gdt.gov.vn/

- Đăng nhập tài khoản.

- Vào mục “TÀI KHOẢN” -> Tìm chọn “01/MBAI” -> “Tờ khai lệ phí môn bài” -> Tích chọn ô vuông bên cạnh.

- Click chọn “Tiếp tục” để đăng ký -> Chọn “Chấp nhận”

Bước 2: Lập tờ khai lệ phí môn bài

- Chọn “Kê khai trực tuyến”

- Chọn mục “Tờ khai” -> Chọn “01/MBAI – Tờ khai lệ phí môn bài (NĐ 139)”.

- Click chọn “Tiếp tục”.

- Điền thông tin đầy đủ phần các chỉ tiêu.

- Click chọn “Ký và nộp tờ khai”.

>>> Tham khảo: Cách lập Tờ khai Thuế GTGT và Thuế TNCN

2.3. Kê khai nộp Thuế môn bài trên HTKK

Trình tự thực hiện:

Bước 1: Đăng nhập vào HTKK, click chọn “Phí – Lệ phí” -> Chọn Tờ khai lệ phí môn bài theo NĐ 139

Bước 2: Nhập đầy đủ các chỉ tiêu.

Bước 3: Sau khi kê khai, các bạn Kết xuất XML.

Bước 4: Sau khi kết xuất thành công, các bạn truy cập website thuedientu.gdt.gov.vn đăng nhập bằng Chữ ký số è Chọn “Nộp Tờ khai” è “Chọn Tờ khai” è Ký điện tử è Nộp.

3. Một số lưu ý dành cho kế toán khi kê khai Thuế môn bài

- Nếu Doanh nghiệp, đơn vị, tổ chức nộp thuế được cấp đăng ký thuế và mã số thuế trong thời gian 6 tháng đầu năm thì phải thực hiện kê khai thuế môn bài cả năm. Còn nếu rơi vào thời điểm 6 tháng cuối năm thì thực hiện kê khai thuế môn bài nửa năm.

- Nếu người nộp thuế có thực hiện hoạt động SXKD nhưng không kê khai đăng ký thuế và mã số thuế thì phải nộp thuế môn bài cả năm không phân biệt thời điểm phát hiện.

- Nếu mức thuế môn bài phải nộp của năm sau và năm liền trước không có gì thay đổi thì người nộp thuế không phải kê khai thuế môn bài, chỉ phải nộp tiền.

- Nếu có sự thay đổi về mức vốn điều lệ, vốn đầu tư, người nộp thuế phải nộp hồ sơ khai thuế môn bài theo Mẫu 01/MBAI trong thời hạn chậm nhất là ngày 31/12 của năm có sự thay đổi.

Để việc kê khai các loại Thuế diễn ra suôn sẻ, nhanh chóng và chính xác các Doanh nghiệp, đơn vị, tổ chức Kinh tế cần có sự quản lý Thuế tốt. Phần hành Kế toán Thuế trong phân hệ Quản lý Tài chính – Kế toán BRAVO là một trong số các công cụ trợ giúp hữu hiệu cho doanh nghiệp trên thị trường hiện nay. Với việc thiết kế, xây dựng theo định hướng quản trị tổng thể, phần mềm đặc biệt phù hợp với những doanh nghiệp vừa và lớn, có bài toán quản lý kê khai Thuế phức tạp.

{kind=link}