Hồ sơ quyết toán thuế TNCN là tờ khai khấu từ thuế TNCN – mẫu số 05/KK-TNCN (Theo Thông tư số 92/2015/TT-BTC). Mẫu này áp dụng cho tổ chức, cá nhân (doanh nghiệp) trả các khoản thi nhập từ tiền lương, tiền công. Nếu là cá nhân tự quyết toán thì các bạn dùng mẫu số 02/QTT-TNCN.

Thông thường, người lao động sẽ ủy quyền cho doanh nghiệp thực hiện thay kê khai, quyết toán thuế TNCN. Nên trong bài viết này, công ty kế toán thuế TinLaw xin hướng dẫn các bạn kế toán cách lập tờ khai khấu từ thuế TNCN – mẫu số 05/KK-TNCN. Cùng theo dõi nhé!

1. Cách xác định kỳ kê khai

Thuế thu nhập cá nhân có 2 kỳ kê khai là theo tháng và theo quý. Các bạn xác định kỳ kê khai thuế theo tháng/quý dựa theo thực tế phát sinh của doanh nghiệp mình.

Kê khai theo quý dành cho:

- Doanh nghiệp kê khai thuế GTGT theo quý.

- Hoặc doanh nghiệp kê khai thuế GTGT theo tháng và có số thuế TNCN phải khấu trừ dưới 50 triệu.

Kê khai theo tháng: dành cho doanh nghiệp kê khai thuế GTGT theo tháng và có số thuế TNCN phải khấu trừ từ 50 triệu trở lên.

Việc thực hiện kê khai ổn định theo nguyên tắc xác định 1 lần rồi áp dụng cho cả năm. Tức là doanh nghiệp xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm.

Lưu ý: Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

Ví dụ 1: Năm 2022, TinLaw được xác định thuộc diện khai thuế GTGT theo quý thì năm 2022 TinLaw thuộc diện khai thuế TNCN theo quý. Không phân biệt trong năm 2022 công ty thực tế có phát sinh khấu trừ thuế TNCN trên 50 triệu hay dưới 50 triệu.

- Quý 1/2022: Không phát sinh thuế TNCN phải khấu trừ -> không phải làm tờ khai.

- Quý 2/2022: Phát sinh thuế TNCN 20 triệu -> phải làm tờ khai cho Quý 2/2022 (Áp dụng cho cả năm 2022)

Ví dụ 2: Công ty TinEdu năm 2022 được xác định thuộc diện khai thuế GTGT theo tháng:

- Tháng 1, 2, 3 không phát sinh khaias trừ thuế TNCN -> Tháng 1,2,3 không phải làm tờ khai.

- Tháng 4 phát sinh khấu trừ thuế TNCN vào tiền lương của người lao động nhỏ hơn 50 triệu đồng -> Đây là tháng đầu tiên phát sinh, các bạn lấy tháng này để xác định xem kê khai theo tháng hay theo quý. Vì số tiền thuế TNCN phải khấu trừ nhỏ hơn 50 triệu -> Năm 2022 TinEdu kê khai thuế TNCN theo quý, bắt đầu kể từ quý 2.

2. Hướng dẫn cách làm tờ khai thuế TNCN

Cách làm tờ khai thuế TNCN theo quý

Các bước thực hiện để làm tờ khai thuế TNCN theo quý như sau:

Bước 1: Lập bảng tính thuế TNCN theo tháng

Căn cứ vào số tiền lương mà người lao động được trả trong tháng để tính ra số thuế TNCN phải nộp của từng tháng trong quý. Lưu ý là công việc này các bạn kế toán thực hiện hàng tháng nhé!

>> Xem thêm: Cách tính thuế thu nhập cá nhân

Ví dụ bảng lương tính thuế TNCN quý 3/2022 của TinLaw như sau:

Tháng 7/2022:

Tháng 8/2022:

Tháng 9/2022:

Bước 2: Lập bảng tổng hợp tính thuế TNCN theo quý

Căn cứ vào bảng tính thuế TNCN của 3 tháng trong quý, các bạn tổng hợp số liệu theo quý để đưa lên tờ khai. Các bạn thực hiện công việc này vào cuối quý hoặc đầu quý sau hoặc trước khi làm tờ khai thuế TNCN.

Bước 3: Làm tờ khai thuế TNCN theo quý trên phần mềm HTKK

Căn cứ vào bảng tổng hợp thuế TNCN theo quý đã làm ở bước 2, các bạn tiến hành đưa số liệu vào tờ khai thuế TNCN theo quý.

Đầu tiên, mở phần mềm Hỗ trợ kê khai HTKK phiên bản mới nhất, sau đó bấm chọn “Thuế Thu Nhập Cá Nhân” rồi chọn tiếp “05/KK-TNCN tờ khai khấu trừ thuế TNCN(TT92/2015)” như ảnh bên dưới.

>> Xem thêm: Hướng dẫn tải và cài đặt phần mềm hỗ trợ kê khai thuế HTKK

Sau đó màn hình sẽ xuất hiện bảng chọn kỳ tính thuế như hình:

Các bạn căn cứ vào hướng dẫn cách xác định kỳ tính thuế chúng tôi đã giới thiệu ở phần 1 để tích vào thông tin trong bảng.

Ví dụ: Theo thông tin từ các bảng của bước 1 và bước 2, TinLaw cần lập tờ khai theo quý, cụ thể là quý 3/2022.

Sau khi chọn xong, màn hình sẽ xuất hiện giao diện tờ khai thuế TNCN – Mẫu số: 05/KK-TNCN như bên dưới:

Trong tờ khai các bạn thấy có 5 cột (STT, chỉ tiêu, mã chỉ tiêu, đơn vị tính, số người/số tiền). Các số liệu trong tờ khai sẽ được tính căn cứ vào bảng tính thuế TNCN quý ở bước 2 và các chỉ tiêu trên tờ khai 05/KK-TNCN. Sau đây, TinLaw sẽ hướng dẫn các bạn cách làm tờ khai thuế TNCN theo quý Mẫu số 05/KK-TNCN. Cụ thể như sau:

- Chỉ tiêu [21] Tổng số người lao động: là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà công ty bạn đã trả thu nhập trong kỳ. Trong kỳ các bạn đã trả lương cho bao nhiêu người thì đưa hết họ vào đây – không phân biệt người lao động đó có bị khấu trừ thuế TNCN hay không.

- Chỉ tiêu [22] Cá nhân cư trú có hợp đồng lao động: là tổng số cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên mà công ty bạn đã trả thu nhập trong kỳ.

- Chỉ tiêu [23]: Tìm Tổng số cá nhân đã bị khấu trừ Thuế: 23 = 24 + 25

Phần mềm tự tổng hợp ở chỉ tiêu 24 và 25, các bạn không thể điền.

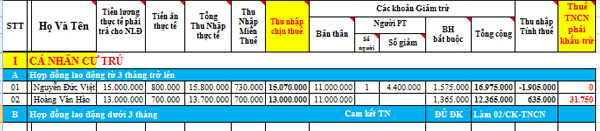

- Chỉ tiêu [24] Cá nhân cư trú: là số cá nhân cư trú mà công ty bạn đã trả thu nhập đã khấu trừ thuế. (Trong ví dụ tại bảng tính quý 3/2022: có 2 người: Hoàng Văn Hào và Nguyễn Thị Hiền -> là 2 cá nhân cư trú bị khấu trừ thuế)

- Chỉ tiêu [25] Cá nhân không cư trú: là số cá nhân không cư trú mà công ty bạn đã trả thu nhập đã khấu trừ thuế. (Trong ví dụ tại bảng tính quý 3/2022: có 1 người: Chuyên gia A là cá nhân không cư trú đã bị khấu trừ thuế)

- Chỉ tiêu [26] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu [26] = [27] + [28]

- Chỉ tiêu [27] Cá nhân cư trú: Là các khoản thu nhập chịu thuế đã trả cho cá nhân cư trú trong kỳ.

- Chỉ tiêu [28] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú trong kỳ.

- Chỉ tiêu [29]: Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu [29] = [30] + [31] => các bạn không thể điền, phần mềm tự cộng ở chỉ tiêu 30 và 31.

- Chỉ tiêu [30] Cá nhân cư trú: Là các khoản thu nhập chịu thuế đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

Trong ví dụ tại bảng tính quý 3/2022: có 2 cá nhân cư trú là Hoàng Văn Hào (TNCT = 40.500.000) và Nguyễn Thị Hiền (TNCT = 3.800.000) đã bị khấu trừ thuế TNCN => Chỉ tiêu [30] = 40.500.000 + 3.800.000 = 44.300.000

- Chỉ tiêu [31] Cá nhân không cư trú: Là các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

Trong ví dụ tại bảng tính quý 3/2022: có 1 người: Chuyên gia A là cá nhân không cư trú đã bị khấu trừ thuế với mức TNCN là: 20.000.000

Các bạn phân biệt: Chỉ tiêu 26,27, 28 và chỉ tiêu 29, 30, 31 như sau nhé:

Điểm giống nhau: đều tìm thu nhập chịu thuế

Điểm khác nhau:

- Chỉ tiêu 26,27, 28: Tìm tất cả thu nhập chịu thuế của người lao động

- Chỉ tiêu 29, 30, 31: Chỉ tìm thu nhập chịu thuế của những người lao động ĐÃ BỊ KHẤU TRỪ THUẾ

- Chỉ tiêu [32] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu [32] = [33] + [34] .

Số tiền phát sinh tại chỉ tiêu 32 này là số thuế TNCN mà các bạn phải nộp trong kỳ

Hạn nộp tiền chính là hạn nộp tờ khai

Theo tháng: chậm nhất là ngày 20 của tháng sau

Theo quý: Chậm nhất là ngày thứ 30 của tháng đầu quý sau

- Chỉ tiêu [33] Cá nhân cư trú: Là số thuế thu nhập cá nhân đã khấu trừ của các cá nhân cư trú trong kỳ.

Trong ví dụ tại bảng tính quý 3: có 2 cá nhân cư trú là Hoàng Văn Hào (đã bị khấu trừ: 170.250) và Nguyễn Thị Hiền (đã bị khấu trừ: 380.000) => Chỉ tiêu [33] = 170.250 + 380.000 = 550.250

- Chỉ tiêu [34] Cá nhân không cư trú: Là số thuế thu nhập cá nhân đã khấu trừ của các cá nhân không cư trú trong kỳ.

Trong ví dụ tại bảng tính quý 3: có 1 cá nhân không cư trú là chuyên gia A đã bị khấu trừ: 4.000.000 => Chỉ tiêu [34] = 4.000.000

- Chỉ tiêu [35] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

- Chỉ tiêu [36] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [35] = [36] * 10%

Cách làm tờ khai thuế TNCN theo tháng

Cách làm tờ khai thuế TNCN theo tháng các bạn thực hiện tương tự như theo quý. Các bước thực hiện để làm tờ khai thuế TNCN theo tháng như sau:

- Bước 1: Lập bảng tính thuế TNCN theo tháng

Căn cứ vào số tiền lương mà NLĐ được trả trong tháng để tính ra số thuế TNCN phải nộp của từng tháng.

- Bước 2: Làm tờ khai thuế TNCN theo tháng trên phần mềm HTKK

Căn cứ vào bảng tính thuế TNCN theo tháng đã làm ở bước 1, các bạn tiến hành đưa số liệu vào tờ khai tháng.

>> Xem thêm: Cách đăng ký thuế, khai thuế, nộp thuế, hoàn thuế điện tử qua mạng

Trên đây là cách làm tờ khai thuế TNCN theo quý và tháng- Mẫu 05/KK-TNCN. Nếu vẫn còn thắc mắc liên quan đến thuế thu nhập cá nhân, quý khách vui lòng liên hệ TinLaw để được hướng dẫn, giải đáp chi tiết.

Gọi ngay: 1900 633 306

{kind=link}