Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

1. Nguyên tắc xác định tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ

- Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi): là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại.

- Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán:

- Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế:

- Khi ghi nhận khoản góp vốn hoặc nhận vốn góp là tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn của nhà đầu tư tại ngày góp vốn.

- Khi ghi nhận nợ phải thu là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch.

- Khi ghi nhận nợ phải trả là tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch.

- Khi ghi nhận các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả) là tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

- Ngoài tỷ giá giao dịch thực tế nêu trên, doanh nghiệp có thể lựa chọn tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch. Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình. Tỷ giá mua bán chuyển khoản trung bình được xác định hàng ngày hoặc hàng tuần hoặc hàng tháng trên cơ sở trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại.

- Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế:

2. Định khoản

1. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ.

Nợ TK 15x, 21x, 241, 62x, 64x (TG giao dịch thực tế tại ngày giao dịch)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 111 (1112), 112 (1122) (theo TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái)

2. Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ của nhà cung cấp chưa thanh toán tiền, khi vay hoặc nhận nợ nội bộ,… bằng ngoại tệ.

Nợ TK 111, 112, 15x, 211, 627, 64x (TG giao dịch thực tế tại ngày giao dịch)

Có các TK 331, 341, 336… (TG giao dịch thực tế tại ngày giao dịch)

3. Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ.

-

- Kế toán phản ánh số tiền ứng trước cho người bán theo tỷ giá giao dịch thực tế tại thời điểm ứng trước.

Nợ TK 331 Phải trả cho người bản (TG thực tế tại ngày ứng trước)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái).

-

- Khi nhận vật tư, hàng hóa, TSCĐ, dịch vụ từ người bán:

-

-

- Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ tương ứng với số tiền bằng ngoại tệ đã ứng trước cho người bán, ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ứng trước.

-

Nợ TK 15x, 21x, 241, 62x, 64x (TG thực tế ngày ứng trước)

Có TK 331 Phải trả cho người bản (TG thực tế ngày ứng trước).

-

-

- Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ còn nợ chưa thanh toán tiền, ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (ngày giao dịch).

-

Nợ TK 15x, 21x, 241, 62x, 64x (TG thực tế tại ngày giao dịch)

Có TK 331 Phải trả cho người bán (TG thực tế ngày giao dịch)

4. Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính, nợ nội bộ…).

Nợ TK 331, 336, 341,… (TG ghi sổ kế toán)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái).

5. Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ.

Nợ TK 111 (1112), 112 (1122), 131… (TG giao dịch thực tế tại ngày giao dịch)

Có TK 511, 711 (TG giao dịch thực tế tại ngày giao dịch)

6. Khi nhận trước tiền của người mua bằng ngoại tệ để cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ:

-

- Kế toán phản ánh số tiền nhận trước của người mua theo tỷ giá giao dịch thực tế tại thời điểm nhận trước.

Nợ TK 111 (1112), 112 (1122)

Có TK 131 Phải thu của khách hàng

-

- Khi chuyển giao vật tư, hàng hóa, TSCĐ, dịch vụ cho người mua:

-

-

- Đối với phần doanh thu, thu nhập tương ứng với số tiền bằng ngoại tệ đã nhận trước của người mua.

-

Nợ TK 131 Phải thu của khách hàng (TG giao dịch thực tế thời điểm nhận trước tiền của người mua)

Có TK 511, 711

-

-

- Đối với phần doanh thu, thu nhập chưa thu được tiền.

-

Nợ TK 131 Phải thu của khách hàng (TG giao dịch thực tế ngày giao dịch)

Có TK 511, 711

7. Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,…).

Nợ TK 111 (1112), 112 (1122) (TG thực tế tại ngày giao dịch)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 131, 136, 138 (TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái)

8. Khi cho vay, đầu tư bằng ngoại tệ.

Nợ TK 121, 128, 221, 222, 228 (TG thực tế tại ngày giao dịch)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 111 (1112), 112 (1122) (TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái)

9. Các khoản ký cược, ký quỹ bằng ngoại tệ.

-

- Khi mang ngoại tệ đi ký cược, ký quỹ.

Nợ TK 244 Cầm cố, thế chấp, ký cược, ký quỹ (TG giao dịch thực tế tại thời điểm phát sinh)

Nợ TK 635 Chi phí tài chính (Lỗ TG hối đoái)

Có các TK 111 (1112), 112 (1122) (TG ghi sổ kế toán)

Có TK 515 Doanh thu hoạt động tài chính (Lãi TG hối đoái)

-

- Khi nhận lại tiền ký cược, ký quỹ.

Nợ TK 111 (1112), 112 (1122) (TG giao dịch thực tế khi nhận lại khoản ký quỹ, ký cược)

Nợ TK 635 Chi phí tài chính (lỗ TG hối đoái)

Có TK 244 Cầm cố, thế chấp, ký cược, ký quỹ (TG ghi sổ)

Có TK 515 Doanh thu hoạt động tài chính (lãi TG hối đoái)

3. Hướng dẫn trên phần mềm

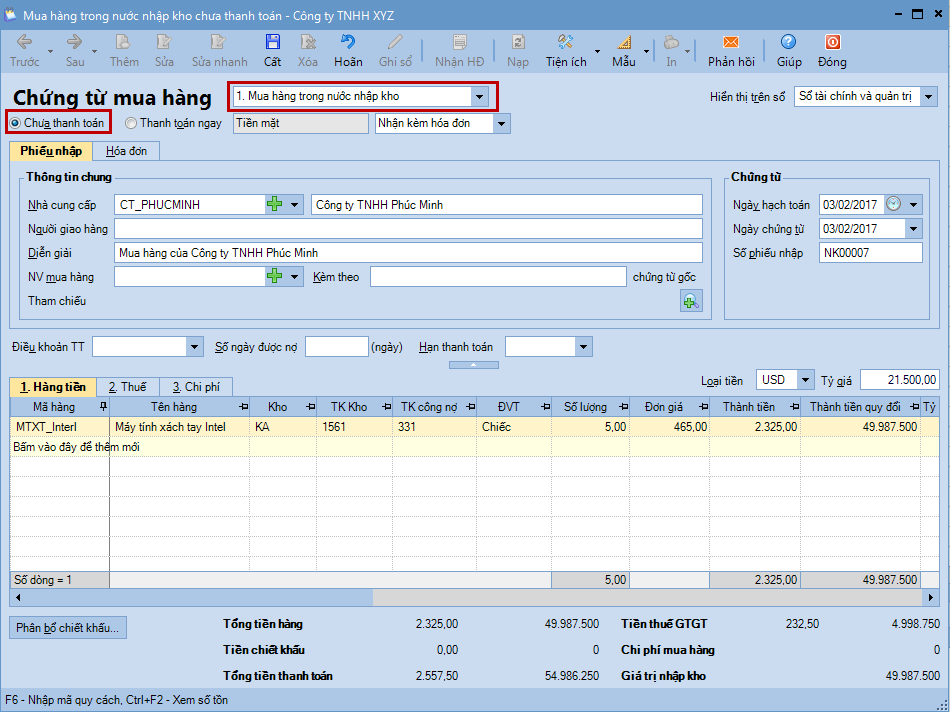

Nghiệp vụ mua hàng và trả nợ nhà cung cấp được thực hiện như sau:

- Khi hàng hóa được mua về:

- Trên phân hệ Mua hàngtab Mua hàng hóa, dịch vụ, chọn chức năng ThêmChứng từ mua hàng hóa.

- Chọn loại chứng từ mua hàng cần lập.

- Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán.

-

- Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

Lưu ý: Có thể khai báo bổ sung thêm loại tiền và thay đổi thứ tự sắp xếp của các loại tiền trên danh sách theo nhu cầu.

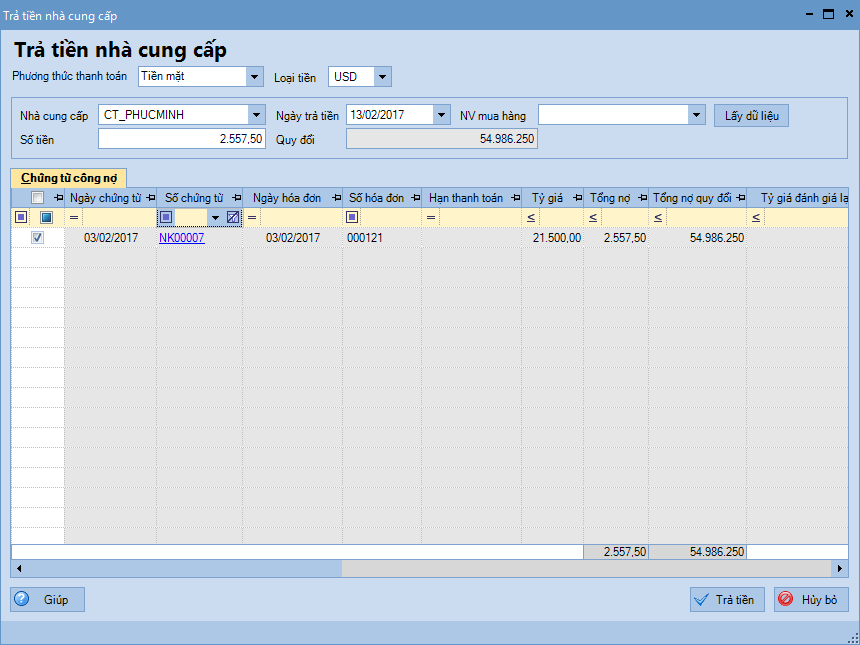

- Khi trả nợ cho nhà cung cấp:

Trường hợp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời

Với doanh nghiệp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân tức thời, chương trình sẽ tự động tính ra tỷ giá ngoại tệ và xử lý chênh lệch tỷ giá (nếu có) trên các chứng từ chi trả. Cụ thể:

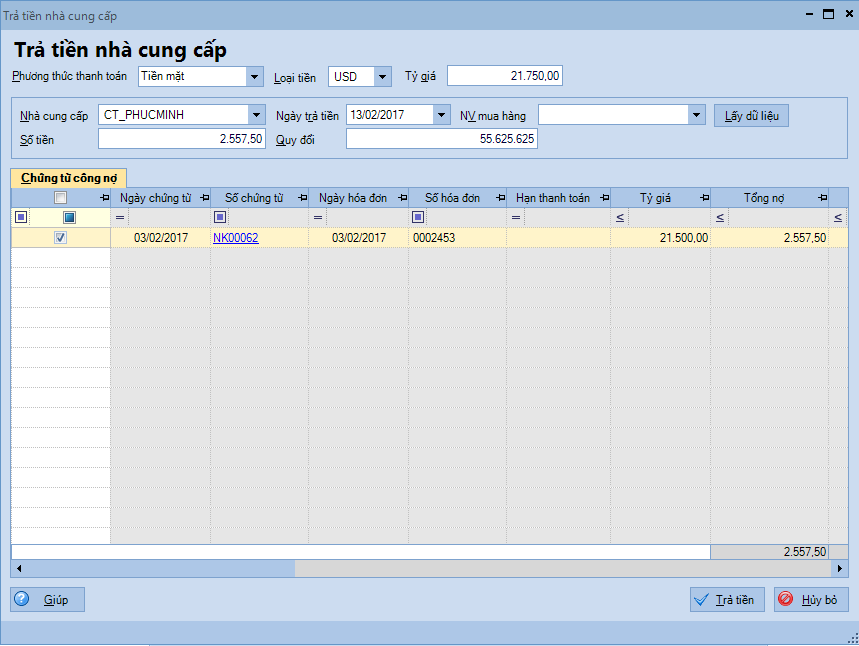

- Vào phân hệ Mua hàng, chọn chức năng Trả tiền nhà cung cấp bên thanh tác nghiệp.

- Lựa chọn phương thức và loại tiền thanh toán.

- Chọn nhà cung cấp, nhập ngày trả tiền, sau đó nhấn Lấy dữ liệu.

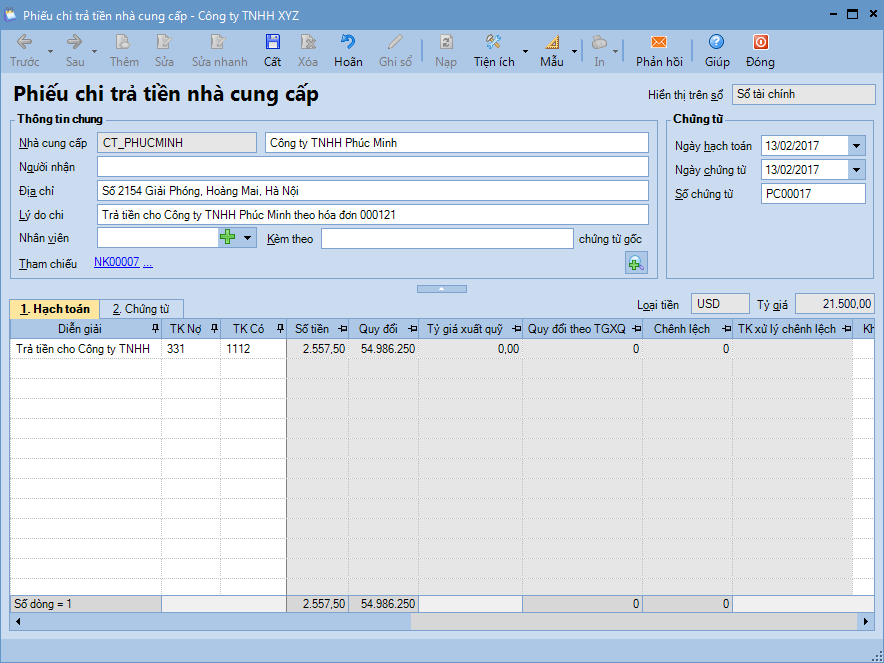

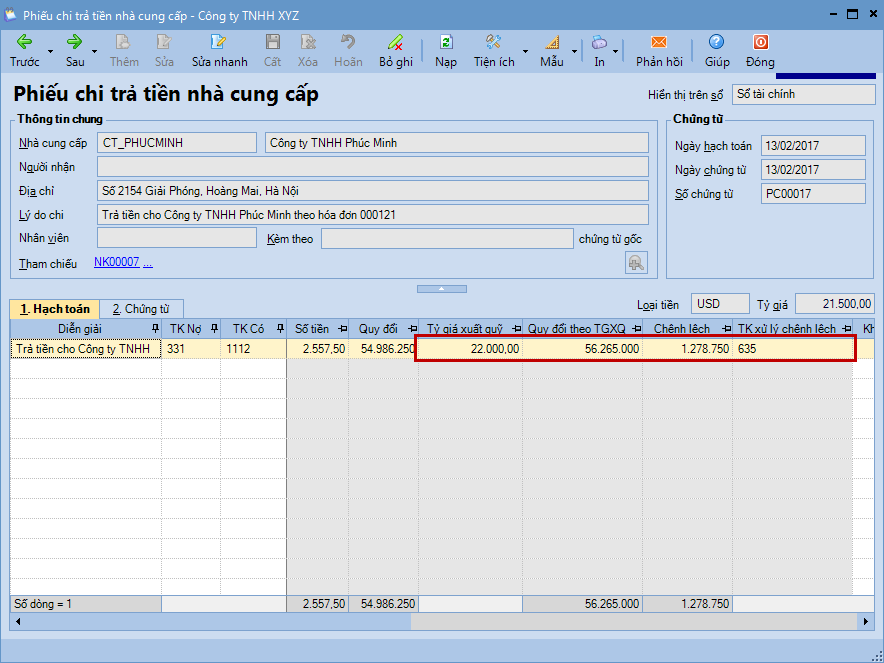

- Tích chọn chứng từ công nợ đối với nhà cung cấp và nhấn Trả tiền => Phần mềm tự động sinh ra chứng từ trả tiền nhà cung cấp.

- Nhấn Cất, phần mềm tự động xử lý chênh lệch tỷ hối đoái. => Trường hợp dữ liệu không chọn chế độ cất đồng thời ghi sổ thì kế toán cần nhấn chọn chức năng Ghi sổ.

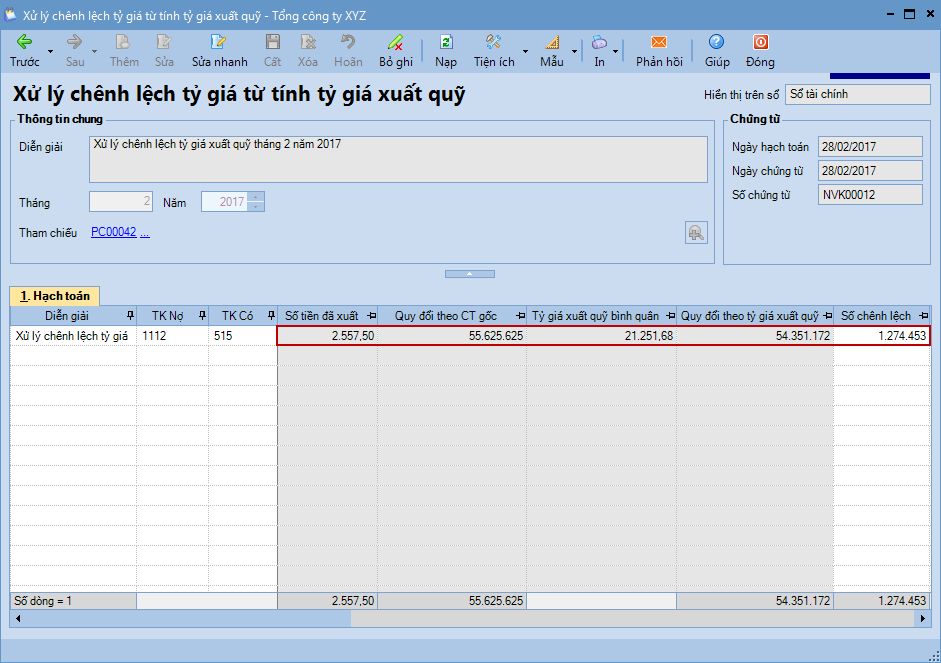

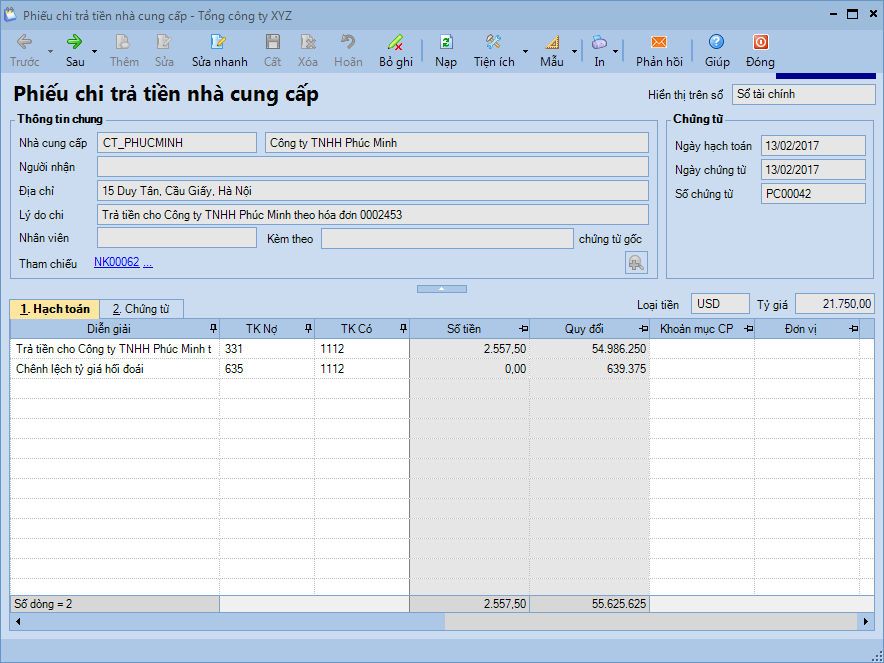

Trường hợp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ

Với doanh nghiệp áp dụng tính tỷ giá xuất quỹ theo phương pháp bình quân cuối kỳ, kế toán sẽ phải nhập tỷ giá ngoại tệ lúc lập chứng từ chi trả, sau đó vào cuối kỳ mới thực hiện việc tính tỷ giá xuất quỹ. => Khi đó, chương trình sẽ sinh ra một chứng từ xử lý chênh lệch tỷ giá sau khi tính tỷ giá xuất quỹ. Cụ thể:

- Vào phân hệ Mua hàng, chọn chức năng Trả tiền nhà cung cấp bên thanh tác nghiệp.

- Lựa chọn phương thức, loại tiền thanh toán và nhập tỷ giá tại thời điểm trả tiền.

- Chọn nhà cung cấp, nhập ngày trả tiền, sau đó nhấn Lấy dữ liệu.

- Tích chọn chứng từ công nợ đối với nhà cung cấp và nhấn Trả tiền => Phần mềm tự động sinh ra chứng từ trả tiền nhà cung cấp.

- Kiểm tra lại thông tin và nhấn Cất.

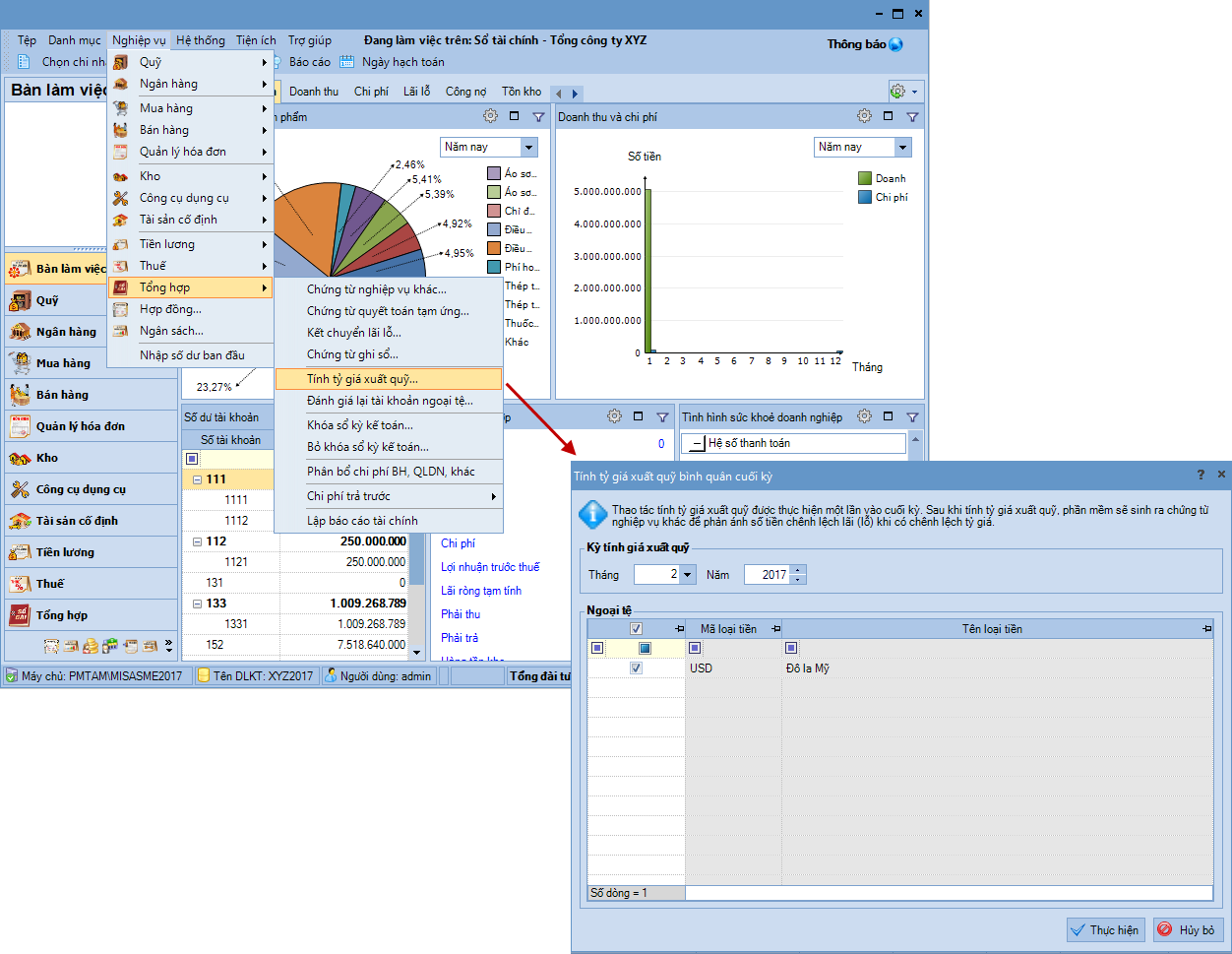

- Cuối kỳ, vào Nghiệp vụTổng hợpTính tỷ giá xuất quỹ.

- Chọn Kỳ tính giá xuất quỹ và loại Ngoại tệ cần tính tỷ giá xuất quỹ, nhấn Thực hiện.

- Phần mềm tự động sinh ra chứng từ xử lý chênh lệch tỷ giá từ tính tỷ giá xuất quỹ.

- Kiểm tra lại thông tin và nhấn Cất.