Điều chỉnh dự toán xây dựng | Áp dụng cho trường hợp thiết kế thay đổi được sự chấp thuận của cấp có thẩm quyền. Đối với gói thầu đã ký hợp đồng thì việc xác định dự toán xây dựng công trình điều chỉnh chỉ áp dụng cho công việc phát sinh chưa có trong hợp đồng phải lập dự toán theo quy định về quản lý hợp đồng xây dựng và phải phù hợp với các nội dung đã thỏa thuận trong hợp đồng xây dựng.

Phương pháp xác định điều chỉnh dự toán xây dựng công trình

Dự toán xây dựng công trình điều chỉnh áp dụng cho trường hợp thiết kế thay đổi được sự chấp thuận của cấp có thẩm quyền. Đối với gói thầu đã ký hợp đồng thì việc xác định dự toán xây dựng công trình điều chỉnh chỉ áp dụng cho công việc phát sinh chưa có trong hợp đồng phải lập dự toán theo quy định về quản lý hợp đồng xây dựng và phải phù hợp với các nội dung đã thỏa thuận trong hợp đồng xây dựng.

Dự toán xây dựng công trình điều chỉnh (GDC) được xác định bằng dự toán xây dựng đã được phê duyệt (GPD) cộng (hoặc trừ) phần giá trị tăng (hoặc giảm). Phần giá trị tăng (hoặc giảm) là phần giá trị dự toán điều chỉnh (GPDC). Dự toán xây dựng công trình điều chỉnh xác định theo công thức sau:

Phần dự toán xây dựng công trình điều chỉnh được xác định do yếu tố thay đổi khối lượng và yếu tố trượt giá:

GPDC = GPDCm + GPDCi (2.22)

Trong đó:

– GPDCm: phần dự toán xây dựng công trình điều chỉnh do yếu tố thay đổi khối lượng;

– GBSi: phần dự toán xây dựng công trình điều chỉnh do yếu tố trượt giá.

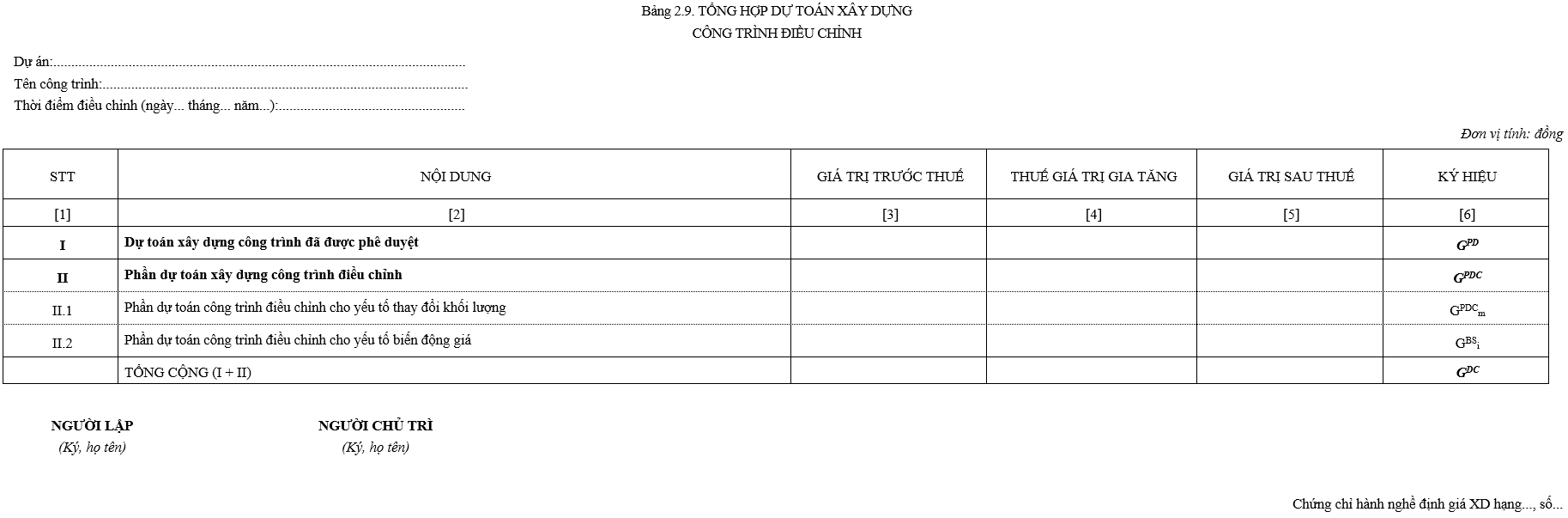

Dự toán xây dựng công trình điều chỉnh được tổng hợp theo Bảng 2.9 Phụ lục Phụ lục 3 Thông tư 09/2019/TT-BXD.

1. Điều chỉnh dự toán xây dựng do yếu tố thay đổi khối lượng

Phần dự toán xây dựng điều chỉnh do yếu tố thay đổi khối lượng được xác định theo công thức sau:

GPDCm = GPDCXDm + GPDCTBm + GPDCTVm + GPDCKm (2.23)

1.1 Phần chi phí xây dựng điều chỉnh do yếu tố thay đổi khối lượng (GPDCXDm) được xác định theo công thức:

Trong đó:

– Qi: khối lượng công tác xây dựng thay đổi (tăng, giảm, phát sinh);

– Di: đơn giá xây dựng tương ứng với khối lượng công tác xây dựng thay đổi tại thời điểm điều chỉnh.

1.2 Phần chi phí thiết bị điều chỉnh cho yếu tố thay đổi khối lượng (GPDCTBm) được xác định theo công thức:

Trong đó:

– Qj: khối lượng loại thiết bị thay đổi (tăng, giảm, phát sinh);

– Dj: đơn giá thiết bị tương ứng với khối lượng thiết bị thay đổi tại thời điểm điều chỉnh.

1.3 Phần chi phí tư vấn đầu tư xây dựng điều chỉnh (GPDCTVm) và phần chi phí khác điều chỉnh GPDCKm) do yếu tố thay đổi khối lượng được xác định như mục 1.4 và mục 1.5 của Phụ lục 3 Thông tư 09/2019/TT-BXD. Trong đó, khối lượng cần tính toán xác định là phần khối lượng thay đổi (tăng, giảm, phát sinh).

2. Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá

Phần dự toán xây dựng công trình điều chỉnh do yếu tố biến động giá được xác định theo công thức sau:

2.1 Xác định phần chi phí xây dựng điều chỉnh

2.1.1 Phương pháp bù trừ trực tiếp

a) Xác định chi phí vật liệu điều chỉnh (VL)

Phần chi phí vật liệu điều chỉnh (VL) được xác định bằng tổng chi phí điều chỉnh của từng loại vật liệu thứ j (VLj ) theo công thức sau:

Phần chi phí điều chỉnh loại vật liệu thứ j được xác định theo công thức sau:

Trong đó:

– QJiVL: lượng hao phí vật liệu thứ j của công tác xây dựng thứ i trong khối lượng xây dựng cần điều chỉnh (i=1¸n)

– CLJVL: giá trị chênh lệch giá của loại vật liệu thứ j tại thời điểm điều chỉnh so với giá vật liệu xây dựng trong dự toán được duyệt

Giá vật liệu xây dựng tại thời điểm điều chỉnh được xác định trên cơ sở công bố giá vật liệu xây dựng của địa phương phù hợp với thời điểm điều chỉnh và mặt bằng giá thị trường tại nơi xây dựng công trình. Trường hợp giá vật liệu xây dựng theo công bố giá của địa phương không phù hợp với mặt bằng giá thị trường tại nơi xây dựng công trình và các loại vật liệu xây dựng không có trong công bố giá vật liệu xây dựng của địa phương thì giá của các loại vật liệu này được xác định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu xây dựng (trừ những loại vật liệu xây dựng lần đầu xuất hiện trên thị trường và chỉ có duy nhất trên thị trường) đảm bảo đáp ứng nhu cầu sử dụng vật liệu của công trình về tiến độ, khối lượng cung cấp, tiêu chuẩn chất lượng, kỹ thuật của vật liệu hoặc giá của loại vật liệu xây dựng có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng ở công trình khác.

b) Xác định chi phí nhân công điều chỉnh (NC)

Chi phí nhân công điều chỉnh được xác định theo công thức sau:

Trong đó:

– QiNC: lượng hao phí nhân công của công tác thứ i trong khối lượng xây dựng cần điều chỉnh (i = 1¸ n);

– CLiNC: giá trị chênh lệch đơn giá nhân công của công tác thứ i tại thời điểm điều chỉnh so với đơn giá nhân công trong dự toán được duyệt (i = 1 ¸ n).

Đơn giá nhân công tại thời điểm điều chỉnh được xác định theo công bố giá nhân công của địa phương hoặc theo hướng dẫn của Bộ trưởng Bộ Xây dựng phù hợp với quy định hiện hành.

c) Xác định chi phí máy thi công điều chỉnh (MTC)

Chi phí máy thi công điều chỉnh (MTC) được xác định bằng tổng chi phí điều chỉnh của từng loại máy thi công thứ j (MTCj ) theo công thức sau:

Chi phí điều chỉnh máy thi công thứ j được xác định theo công thức sau:

Trong đó:

– QJiMTC: lượng hao phí máy thi công thứ j của công tác xây dựng thứ i trong khối lượng xây dựng cần điều chỉnh (i = 1 ¸ n);

– CLJMTC: giá trị chênh lệch giá ca máy thi công thứ j tại thời điểm điều chỉnh so với giá ca máy thi công trong dự toán được duyệt (i = 1 ¸ n).

Giá ca máy thi công tại thời điểm điều chỉnh được xác định theo quy định hiện hành.

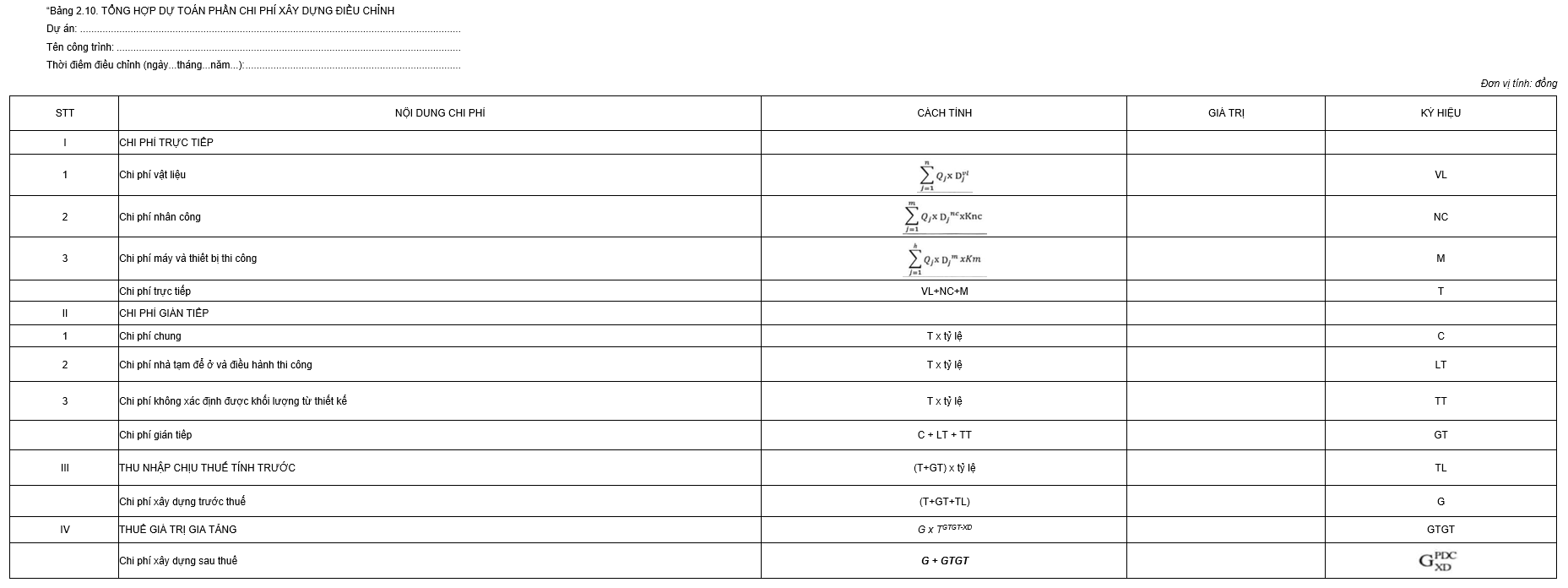

Phần chi phí xây dựng điều chỉnh được tổng hợp theo Bảng 2.10 Phụ lục 1 Thông tư số 02/2020/TT-BXD

2.1.2 Phương pháp theo chỉ số giá xây dựng

2.1.2.1 Trường hợp sử dụng chỉ số giá phần xây dựng

Chi phí xây dựng điều chỉnh được xác định theo công thức sau:

Trong đó:

Chỉ số giá phần xây dựng công trình được xác định theo quy định hiện hành.

2.1.2.2. Trường hợp sử dụng chỉ số giá xây dựng theo các yếu tố chi phí (chỉ số giá vật liệu xây dựng công trình, chỉ số giá nhân công xây dựng công trình, chỉ số giá máy thi công xây dựng công trình)

a) Xác định chi phí vật liệu điều chỉnh (VL)

Chi phí vật liệu điều chỉnh được xác định theo công thức sau:

Chỉ số giá vật liệu xây dựng công trình được xác định theo quy định hiện hành.

b) Xác định chi phí nhân công điều chỉnh (NC)

Chi phí nhân công điều chỉnh được xác định theo công thức sau:

Chỉ số giá nhân công xây dựng công trình được xác định theo quy định hiện hành.

c) Xác định chi phí máy thi công điều chỉnh (MTC)

Chi phí máy thi công điều chỉnh được xác định theo công thức sau:

Chỉ số giá máy thi công xây dựng công trình được xác định theo quy định hiện hành.

Chi phí xây dựng điều chỉnh được tổng hợp như Bảng 2.10 Phụ lục 1 Thông tư số 02/2020/TT-BXD

2.1.3 Phương pháp kết hợp

Tùy theo các điều kiện cụ thể của từng công trình có thể sử dụng kết hợp các phương pháp trên để xác định chi phí xây dựng điều chỉnh cho phù hợp.

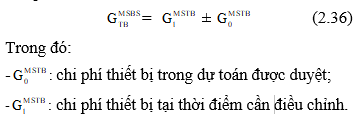

2.2.2 Xác định phần chi phí thiết bị điều chỉnh

Chi phí thiết bị điều chỉnh được xác định bằng tổng của các chi phí mua sắm thiết bị điều chỉnh (), chi phí lắp đặt thiết bị điều chỉnh, chi phí thí nghiệm hiệu chỉnh thiết bị điều chỉnh và các chi phí điều chỉnh khác.

2.2.2.1 Chi phí mua sắm thiết bị điều chỉnh

Chi phí mua sắm thiết bị điều chỉnh được xác định theo công thức sau:

2.2.2.2 Chi phí lắp đặt thiết bị điều chỉnh và chi phí thí nghiệm hiệu chỉnh thiết bị điều chỉnh được xác định như chi phí xây dựng điều chỉnh

XEM THÊM: Khoá học kế toán thi công – quản lý công trình xây dựng

Trên đây là hướng dẫn điều chỉnh dự toán xây dựng công trình mới nhất mong rằng sẽ hữu ích cho các bạn nhà kế – Nếu cá bạn đang tìm địa chỉ chất lượng làm kế toán công ty xây dưng thì Kế toán Việt Hưng tự hào là mô hình đào tạo học kế toán online 1 kèm 1 tương tác cao CAM KẾT 100% ĐẦU RA không chất lượng hoàn phí học.