– Tờ khai khấu trừ thuế TNCN mẫu 05KK/TNCN áp dụng cho tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công.

– Trước khi bắt đầu lập tờ khai, các bạn phải xác định được doanh nghiệp các bạn làm kê khai thuế TNCN theo Tháng hay theo Quý.

Các bước lập tờ khai lần lượt như sau:

Bước 1:

Các bạn tải phần mềm HTKK mới nhất -> Đăng nhập -> Điền thông tin doanh nghiệp

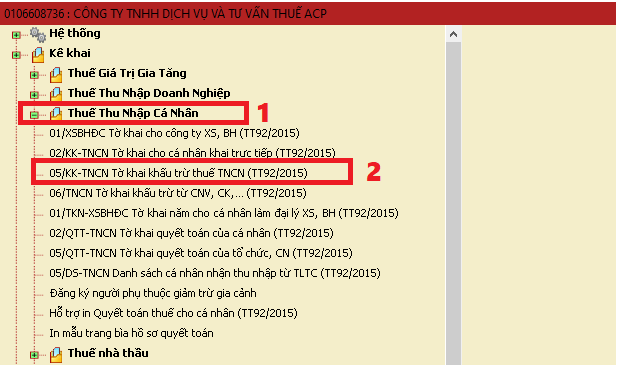

=> Chọn “Thuế Thu nhập cá nhân” => Chọn ”05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)”

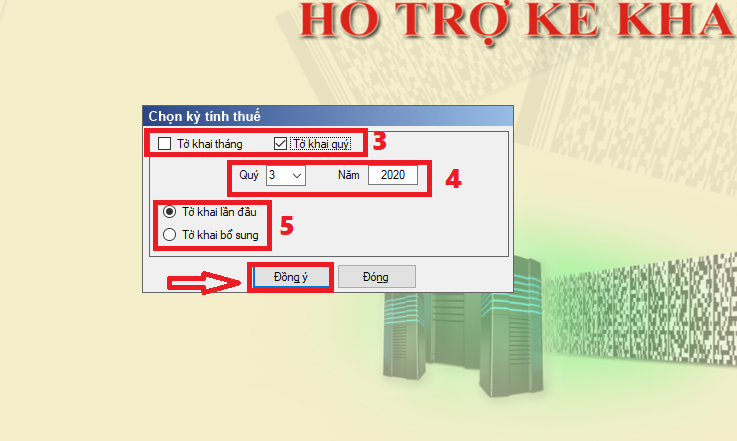

Tiếp theo các bạn chọn “Kỳ kê khai theo Tháng hoặc Quý” => Chọn “Tháng hoặc Quý kê khai” => Chọn “Tờ khai lần đầu hoặc bổ sung” => “Đồng ý”

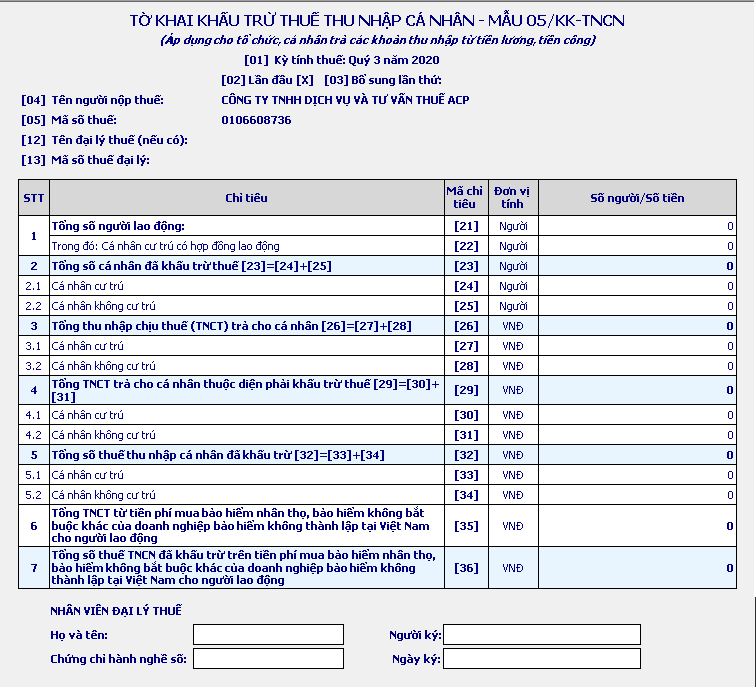

Bước 2: Kê khai các chỉ tiêu trên tờ khai

– Chỉ tiêu [21] Tổng số người lao động: Chỉ tiêu này ghi tổng số người lao động doanh nghiệp trả tiền lương, tiền công trong kỳ bao gồm cả những người có hợp đồng lao động và không có hợp đồng lao động, và cá nhân cư trú hoặc không cư trú.Nếu doanh nghiệp có biến động về số lao động thì doanh nghiệp ghi tổng số lao động đã nghỉ và đang làm việc.

– Chỉ tiêu [22] Cá nhân cư trú có hợp đồng lao động: Chỉ tiêu này ghi tổng số người lao động là cá nhân cư trú và có hợp đồng lao động từ 3 tháng trở lên.Nếu doanh nghiệp có biến động về số lao động thì doanh nghiệp ghi tổng số lao động đã nghỉ và đang làm việc.

– Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế: Chỉ tiêu này được tính bằng chỉ tiêu [24] + Chỉ tiêu [25].

– Chỉ tiêu [24] Cá nhân cư trú: Chỉ tiêu này ghi tổng số người là cá nhân cư trú mà công ty đã khấu trừ thuế thu nhập cá nhân. Doanh nghiệp cần xác định rõ người lao động của doanh nghiệp có phải là cá nhân cư trú hay không?

– Chỉ tiêu [25] Cá nhân không cư trú: Chỉ tiêu này phản ánh tổng số người là cá nhân không cư trú mà không ty đã khấu trừ thuế.

– Chỉ tiêu [26] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Chỉ tiêu này được tính bằng chỉ tiêu [27] + Chỉ tiêu [28].

– Chỉ tiêu [27] Cá nhân cư trú: Chỉ tiêu này phản ánh tổng thu nhập chịu thuế mà doanh nghiệp đã trả cho cá nhân cư trú bao gồm cả cá nhân có hợp đồng lao động và cá nhân không có hợp đồng lao động.

– Chỉ tiêu [28] Cá nhân không cư trú: Chỉ tiêu này phản ánh tổng thu nhập chịu thuế mà doanh nghiệp trả cho cá nhân không cư trú, thường cá nhân không cư trú là các cá nhân là người nước ngoài và không thỏa mãn điều kiện là cá nhân cư trú.

– Chỉ tiêu [29] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Chỉ tiêu này được tính bằng chỉ tiêu [30] + Chỉ tiêu [31].

– Chỉ tiêu [30] Cá nhân cư trú: Chỉ tiêu này phản ánh tổng thu nhập chịu thuế đã trả cho cá nhân cư trú bao gồm cả cá nhân có hợp đồng lao động và không có hợp đồng lao động thuộc diện phải khấu trừ thuế TNCN.

– Chỉ tiêu [31] Cá nhân không cư trú: Chỉ tiêu này phản ánh tổng thu nhập chịu thuế đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế TNCN.

– Chỉ tiêu [32] Tổng số thuế thu nhập cá nhân đã khấu trừ: Chỉ tiêu này được tính bằng chỉ tiêu [33] + Chỉ tiêu [34].

– Chỉ tiêu [33] Cá nhân cư trú: Chỉ tiêu này phản ánh số thuế thu nhập cá nhân đã khấu trừ của cá nhân cư trú bao gồm cả cá nhân có hợp đồng lao động và không có hợp đồng lao động.

– Chỉ tiêu [34] Cá nhân không cư trú: Chỉ tiêu này phản ánh số thuế thu nhập cá nhân đã khấu trừ của cá nhân không cư trú.

– Chỉ tiêu [35] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Phản ánh số tiền phí mua bảo hiểm nhân tho, bảo hiểm không bắt buộc cho tất cả người lao động trong công ty và mua của doanh nghiệp bảo hiểm không thành lập tại Việt Nam.Nếu doanh nghiệp mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm cho người lao động của doanh nghiệp thành lập tại Việt Nam thì không ghi vào chỉ tiêu này.

– Chỉ tiêu [36] Tổng số thuế TNCN đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Phản ánh số thuế TNCN phải khấu trừ của người lao động đối với khoản tiền phí mua bảo hiểm nhân tho, bảo hiểm không bắt của doanh nghiệp bảo hiểm không thành lập tại Việt Nam.Số thuế thu nhập cá nhân doanh nghiệp phải khấu trừ = 10% x Tiền phí bảo hiểm đã mua hoặc đóng góp.

Sau khi điền xong các chỉ tiêu, các bạn ghi lại và kết xuất ra file XML và Nộp tờ khai.

Kế toán ACP chúc các bạn thành công!