Hướng dẫn cách định khoản kế toán cơ bản – công việc kế toán phải thực hiện khi doanh nghiệp phát sinh nghiệp vụ.

Định khoản kế toán (hạch toán kế toán) là việc xác định và ghi chép số tiền của nghiệp vụ kinh tế phát sinh vào bên Nợ và bên Có tương ứng loại tài khoản kế toán đó. Điều này giúp xác định được tình hình ngân sách, xu hướng chi tiêu và định hướng phát triển của doanh nghiệp.

Phân loại định khoản kế toán

Có 2 loại định khoản kế toán là định khoản giản đơn và định khoản kế toán phức tạp. Đặc điểm cụ thể như sau:

- Định khoản giản đơn: Là định khoản chỉ liên quan đến 2 loại tài khoản (TK) kế toán tổng hợp. Cách này cho thấy rõ quan hệ đối ứng của 2 TK kế toán (1 Tài khoản ghi nợ và 1 tài khoản ghi có).

Ví dụ:

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 20.000.000 VNĐ

Nợ TK Tiền mặt (111): 20.000.000

Có TK Tiền gửi ngân hàng (112): 20.000.000

- Định khoản phức tạp: Là định khoản nêu lên quan hệ đối ứng từ 3 TK kế toán trở lên.

Ví dụ:

Mua nguyên vật liệu 20.000.000 VNĐ thanh toán bằng tiền mặt. Thuế GTGT là 10%.

Nợ TK Nguyên vật liệu (152): 20.000.000

Nợ TK Thuế GTGT được khấu trừ (131): 2.000.000

Có TK Tiền mặt (111): 22.000.000

Nguyên tắc định khoản kế toán

- Xác định tài khoản ghi Nợ trước, ghi Có sau.

Tham khảo thêm bài viết Cách xác định Nợ-Có trong kế toán

- Trong cùng một định khoản, tổng giá trị bên NỢ = tổng giá trị bên CÓ

- Một định khoản phức tạp có thể tách thành nhiều định khoản đơn. Nhưng không được gộp nhiều định khoản đơn thành định khoản phức tạp vì sẽ khó cho công tác kiểm tra.

- Có thể tách định khoản phức tạp thành những khoản đơn.

Các bước cách định khoản kế toán cơ bản

Bước 1: Xác định đối tượng kế toán

Cần xác định nghiệp vụ kinh tế tài chính phát sinh. Những nghiệp vụ đó liên quan tới những đối tượng kế toán nào.

Bước 2: Xác định tài khoản kế toán liên quan

- Xác định chế độ kế toán đơn vị đang áp dụng (Chế độ kế toán dành cho doanh nghiệp nhỏ; chế độ kế toán dành cho doanh nghiệp nhỏ và vừa;…)

- Tài khoản dùng cho đối tượng kế toán là tài khoản nào.

Bước 3: Xác định hướng tăng, giảm của các tài khoản

- Xác định loại tài khoản (tài khoản đầu mấy?).

- Sự biến động của từng tài khoản (tăng hay giảm?).

Bước 4: Định khoản, ghi Nợ – Nó

- Xác định tài khoản nào ghi Nợ, tài khoản nào ghi Có.

- Ghi giá trị tương ứng.

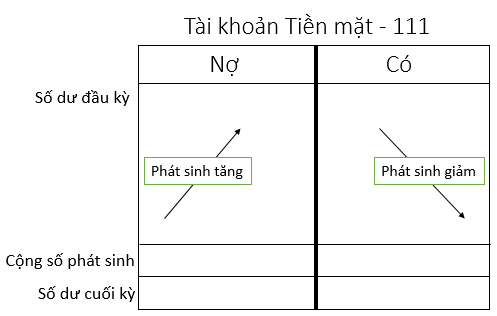

Sơ đồ chữ T và định khoản kế toán cơ bản

Hầu hết, các định khoản kế toán sẽ được thực hiện và áp dụng theo mô hình chữ T. Kế toán cần nhớ nguyên tắc:

- Các tài khoản mang tính chất tài sản – 1,2,6,8:

Phát sinh Tăng : Ghi bên nợ

Phát sinh Giảm: Ghi bên có

- Các tài khoản mang tính chất nguồn vốn – 3,4,5,7:

Phát sinh Tăng: Ghi bên Có

Phát sinh Giảm: Ghi bên Nợ

Hướng dẫn định khoản kế toán ngân hàng với phần mềm Kaike