Thuế thu nhập cá nhân (TNCN) thực chất là khoản tiền mà cá nhân người lao động nhận thu nhập phải nộp cho Ngân sách nhà nước. Nhưng trách nhiệm của doanh nghiệp, tổ chức trả thu nhập là phải khấu trừ và nộp thay cho cá nhân. Vậy khi nào thì cần lập tờ khai khấu trừ thuế TNCN mẫu 06/TNCN? Cách lập tờ khai này như thế nào? Sau đây Lamketoan.vn cùng các bạn tìm hiểu cụ thể vấn đề này.

> Cách kê khai và nộp tờ khai thuế qua mạng tổng cục thuế năm 2019

1. Theo thông tư 92/2015/TT-BTC, khi nào thì lập tờ khai khấu trừ thuế TNCN?

Theo thông tư 92/2015/TT-BTC:

– Khi tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ đầu tư vốn; từ chuyển nhượng chứng khoán; từ bản quyền; từ nhượng quyền thương mại; từ trúng thưởng của cá nhân cư trú và cá nhân không cư trú

– Từ kinh doanh của cá nhân không cư trú

– Tổ chức, cá nhân nhận chuyển nhượng vốn của cá nhân không cư trú

2. Cách lập tờ khai khấu trừ thuế TNCN – mẫu 06/TNCN

- Chọn HTKK 3.8.6 (đây là phiên bản hỗ trợ kê khai thuế mới nhất. Các bạn phải thường xuyên cập nhật phiên bản mới nhất trên cổng thông tin điện tử (http://www.gdt.gov.vn)

- Chọn “mã số thuế” của doanh nghiệp mình và chọn “Đồng ý”

- Chọn “Thuế thu nhập cá nhân”

- Chọn “06/TNCN Tờ khai khấu từ CNV,CK,…(TT92/2015)”

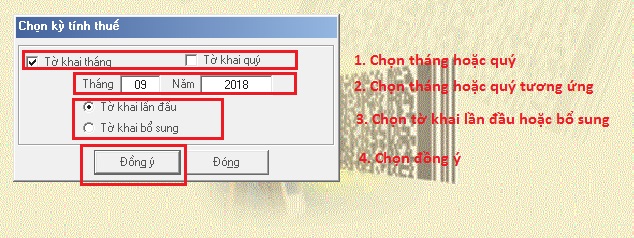

Màn hình hiển thị như hình bên dưới:

Trong mục chọn kỳ tính thuế ta điền như sau:

+ Chọn Tờ khai tháng: nếu doanh nghiệp kê khai thuế TNCN theo tháng

+ Chọn Tờ khai quý: nếu doanh nghiệp kê khai thuế TNCN theo quý

+ Chọn Tháng/quý/năm tương ứng

+ Chọn Tờ khai lần đầu: nếu vẫn còn hạn nộp tờ khai thuế TNCN

+ Chọn Tờ khai bổ sung: nếu có sai sót trên tờ khai mà hết hạn nộp tờ khai; thì chọn tờ khai bổ sung, điều chỉnh lại chỗ sai và nộp lại.

+ Chọn đồng ý

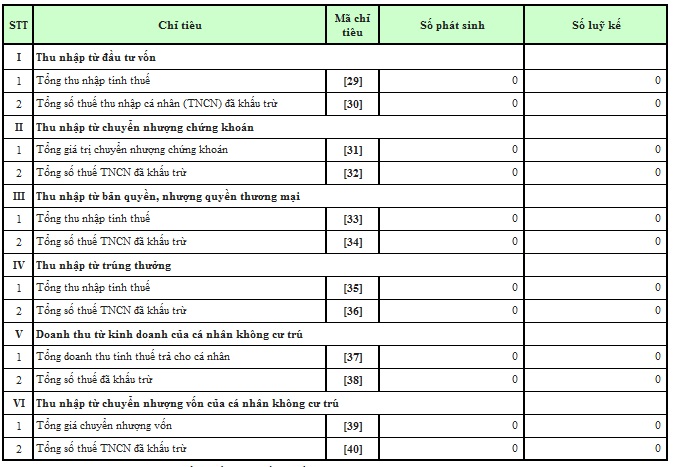

Màn hình hiển thị “TỜ KHAI KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN – MẪU 06/TNCN”

Ý nghĩa của từng chỉ tiêu

Từ chỉ tiêu [29] – đến chỉ tiêu [30]: thu nhập từ đầu tư vốn

– Chỉ tiêu [29] “Tổng thu nhập tính thuế – Số phát sinh”: là tổng các khoản thu nhập từ đầu tư vốn; dưới các hình thức theo quy định mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân trong tháng/quý.

– Chỉ tiêu [29] “Tổng thu nhập tính thuế – Số luỹ kế”: là tổng các khoản thu nhập từ đầu tư vốn; dưới các hình thức theo quy định mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân luỹ kế đến kỳ khai thuế

– Chỉ tiêu [30] “Tổng số thuế TNCN đã khấu trừ – Số phát sinh”: là tổng số thuế TNCN mà tổ chức; cá nhân trả thu nhập đã khấu trừ (5%); đối với thu nhập từ đầu tư vốn của cá nhân trong tháng/quý. Chỉ tiêu [30] = [29] x 5%.

– Chỉ tiêu [30] “ số thuế TNCN đã khấu trừ – Số luỹ kế”: là tổng số thuế TNCN mà tổ chức; cá nhân trả thu nhập đã khấu trừ (5%); đối với thu nhập từ đầu tư vốn của cá nhân luỹ kế đến kỳ khai thuế.

Từ chỉ tiêu [31] – đến chỉ tiêu [32]: chuyển nhượng chứng khoán

– Chỉ tiêu [31] “Tổng giá trị chuyển nhượng chứng khoán – Số phát sinh”: là tổng giá trị giao dịch; từ chuyển nhượng chứng khoán trong tháng/quý.

– Chỉ tiêu [31] “Tổng giá trị chuyển nhượng chứng khoán – Số luỹ kế” là tổng giá trị giao dịch từ; chuyển nhượng chứng khoán luỹ kế đến kỳ khai thuế

– Chỉ tiêu [32] “Tổng số thuế TNCN đã khấu trừ – Số phát sinh”: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch; từ chuyển nhượng chứng khoán mà tổ chức khấu trừ đã khấu trừ trong tháng/quý. Chỉ tiêu [32] = [31] x 0,1%.

– Chỉ tiêu [32] “Tổng số thuế TNCN đã khấu trừ – Số luỹ kế”: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch; từ chuyển nhượng chứng khoán; mà tổ chức khấu trừ đã khấu trừ luỹ kế đến kỳ khai thuế

Từ chỉ tiêu [32] – đến chỉ tiêu [34]: thu nhập từ nhượng quyền, bản quyền thương mại

– Chỉ tiêu [33] “Tổng thu nhập tính thuế – Số phát sinh”: là tổng các khoản thu nhập mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân trong kỳ từ bản quyền; từ nhượng quyền thương mại vượt trên 10 triệu đồng; theo hợp đồng chuyển nhượng không phụ thuộc vào số lần thanh toán; hoặc số lần nhận tiền mà cá nhân nhận được.

– Chỉ tiêu [33] “Tổng thu nhập tính thuế – Số luỹ kế”: là tổng các khoản thu nhập mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân trong kỳ từ bản quyền; từ nhượng quyền thương mại vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng; không phụ thuộc vào số lần thanh toán; hoặc số lần nhận tiền mà cá nhân nhận được luỹ kế đến kỳ khai thuế.

– Chỉ tiêu [34] “Tổng số thuế TNCN đã khấu trừ – số phát sinh”: là số thuế khấu trừ theo mức 5%; trên tổng thu nhập tính thuế từ bản quyền; từ nhượng quyền thương mại. Chỉ tiêu [34] = [33] * 5%

– Chỉ tiêu [34] “Tổng số thuế TNCN đã khấu trừ – số lũy kế”: là số thuế khấu trừ theo mức 5%; trên tổng thu nhập tính thuế từ bản quyền; từ nhượng quyền thương mại luỹ kế đến kỳ khai thuế

Từ chỉ tiêu [35] – đến chỉ tiêu [36]: thu nhập từ trúng thưởng

– Chỉ tiêu [35] “Tổng thu nhập tính thuế – Số phát sinh”: là tổng thu nhập từ trúng thưởng vượt trên 10 triệu đồng mà tổ chức; cá nhân trả thu nhập thực tế trả cho cá nhân trong tháng/quý.

– Chỉ tiêu [35] “Tổng thu nhập tính thuế – Số luỹ kế”: là tổng thu nhập từ trúng thưởng vượt trên 10 triệu đồng mà tổ chức; cá nhân trả thu nhập thực tế trả cho cá nhân luỹ kế đến kỳ khai thuế.

– Chỉ tiêu [36] “Tổng số thuế TNCN đã khấu trừ – Số phát sinh”: là số thuế khấu trừ 10% trên tổng số thu nhập tính thuế; từ trúng thưởng mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân trong tháng/quý. Chỉ tiêu [36] = [35] * 10%

– Chỉ tiêu [36] “Tổng số thuế TNCN đã khấu trừ – Số lũy kế”: là số thuế khấu trừ 10% trên tổng số thu nhập tính thuế; từ trúng thưởng mà tổ chức; cá nhân trả thu nhập đã trả cho cá nhân lũy kế đến kỳ khai thuế

Từ chỉ tiêu [37] – đến chỉ tiêu [38]: từ kinh doanh của cá nhân không cư trú

– Chỉ tiêu [37] “Tổng doanh thu tính thuế trả cho cá nhân – Số phát sinh”: là tổng số tiền mà tổ chức; cá nhân trả cho các cá nhân không cư trú cung cấp hàng hóa và dịch vụ trong tháng/quý.

– Chỉ tiêu [37] “Tổng doanh thu tính thuế trả cho cá nhân – Số luỹ kế”: là tổng số tiền mà tổ chức; cá nhân trả cho các cá nhân không cư trú cung cấp hàng hóa và dịch vụ luỹ kế đến kỳ khai thuế.

– Chỉ tiêu [38] “Tổng số thuế đã khấu trừ – Số phát sinh”: là tổng số thuế mà tổ chức; cá nhân đã khấu trừ từ doanh thu đã trả cho cá nhân không cư trú; không bao gồm thuế được miễn, giảm tại khu kinh tế (nếu có).

– Chỉ tiêu [38] “Tổng số thuế đã khấu trừ – Số luỹ kế”: là tổng số thuế mà tổ chức, cá nhân đã khấu trừ từ doanh thu đã trả cho cá nhân không cư trú luỹ kế đến kỳ thanh toán, không bao gồm thuế được miễn, giảm tại khu kinh tế (nếu có)

Từ chỉ tiêu [39] – đến chỉ tiêu [40]: thu nhập từ chuyển nhượng vốn của cá nhân không cư trú

– Chỉ tiêu [39] “Tổng giá chuyển nhượng vốn – Số phát sinh”: là tổng giá trị chuyển nhượng vốn mà tổ chức; cá nhân thực tế đã nhận chuyển nhượng của cá nhân không cư trú; trong kỳ theo hợp đồng chuyển nhượng.

– Chỉ tiêu [39] ‘Tổng giá chuyển nhượng vốn – Số luỹ kế”: là tổng giá trị chuyển nhượng vốn mà tổ chức; cá nhân thực tế đã nhận chuyển nhượng của cá nhân không cư trú; theo hợp đồng chuyển nhượng luỹ kế đến kỳ khai thuế.

– Chỉ tiêu [40] “Tổng số thuế đã khấu trừ – Số phát sinh”: là số thuế mà tổ chức; cá nhân nhận chuyển nhượng vốn đã khấu trừ 0,1%; trên tổng giá trị chuyển nhượng vốn trong tháng/quý. Chỉ tiêu [40] = [39] x 0,1%.

– Chỉ tiêu [40] “Tổng số thuế đã khấu trừ – Số luỹ kế”: là số thuế mà tổ chức; cá nhân nhận chuyển nhượng vốn đã khấu trừ 0,1%; trên tổng giá trị chuyển nhượng vốn luỹ kế đến kỳ khai thuế.