Với bài viết này, Anpha sẽ hướng dẫn (có ví dụ, hình ảnh) cách lập tờ khai thuế nhà thầu, tờ khai quyết toán thuế – nộp tiền thuế nhà thầu nước ngoài qua mạng.

I. Cách kê khai thuế nhà thầu nước ngoài

1. Hình thức và thời hạn nộp tờ khai thuế nhà thầu

Có 2 hình thức kê khai thuế nhà thầu, đó là kê khai theo từng lần phát sinh và kê khai theo tháng:

- Kê khai theo từng lần phát sinh: Thời hạn kê khai là ngày thứ 10, tính từ ngày phát sinh thanh toán tiền cho nhà thầu nước ngoài (sau đây sẽ gọi tắt là NTNN);

- Kê khai theo tháng: Thời hạn kê khai là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ kê khai;

- Thời hạn nộp tiền thuế nhà thầu là ngày cuối cùng của thời hạn nộp tờ khai.

2. Hướng dẫn cách lập tờ khai thuế nhà thầu nước ngoài

>> Bước 1: Tải về phần mềm HTKK tại website của Tổng cục Thuế, sau đó đăng nhập bằng mã số thuế nhà thầu đã được cấp, chọn “Đồng ý”, màn hình sẽ hiện ra như hình bên dưới:

>> Bước 2: Chọn phân hệ thuế nhà thầu, sau đó chọn loại tờ khai cần kê khai:

- Mẫu 01/NTNN: Công ty Việt Nam kê khai và nộp thuế thay cho NTNN;

- Mẫu 03/NTNN: NTNN trực tiếp kê khai và nộp thuế.

Trong bài viết này, Anpha sẽ hướng dẫn kê khai theo trường hợp bên Việt Nam kê khai và nộp thuế thay cho NTNN (mẫu 01/NTNN) cũng là trường hợp phổ biến nhất.

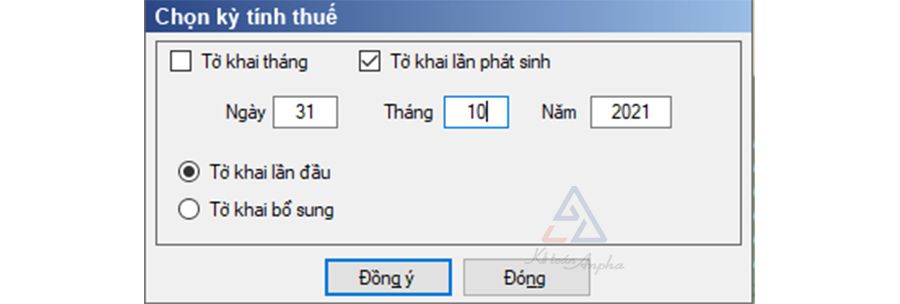

>> Bước 3: Chọn kỳ kê khai phù hợp (theo tháng hoặc theo từng lần phát sinh, tờ khai lần đầu hoặc tờ khai bổ sung), sau đó bấm chọn “Đồng ý”;

>> Bước 4: Kê khai thông tin vào tờ khai bạn đã chọn;

- Cột 1: Nội dung;

- Chỉ tiêu này bạn điền nội dung công việc mà NTNN thực hiện cho công ty bạn. Bạn lưu ý kê khai chi tiết các công việc mà NTNN cung cấp theo các nhóm ngành nghề tương ứng. Với các hoạt động kinh doanh khác nhau sẽ áp dụng mức tỷ lệ khác nhau;

- Trường hợp công ty bạn ký hợp đồng với nhiều NTNN hoặc ký nhiều hợp đồng với một NTNN. Bạn lưu ý kê khai riêng theo từng hợp đồng.

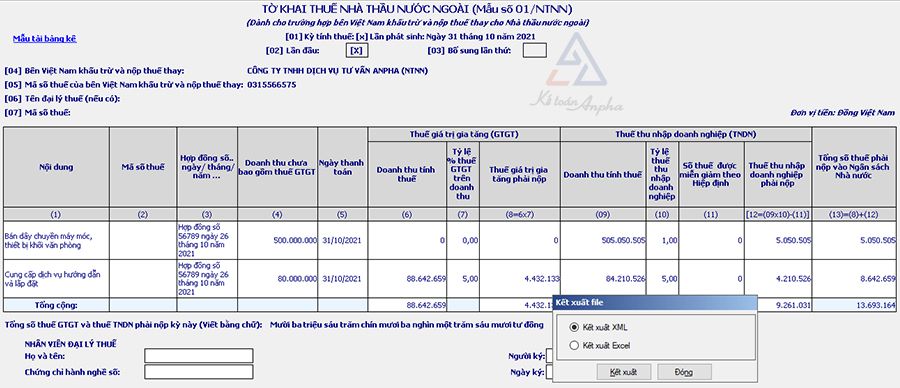

Ví dụ: Anpha ký hợp đồng số 56789 ngày 26/10/2021, nội dung hợp đồng là mua dây chuyền máy móc, thiết bị khối văn phòng với doanh nghiệp B tại nước ngoài. Doanh nghiệp B bán dây chuyền máy móc, thiết bị cho Anpha với giá 500 triệu đồng, đồng thời cung cấp dịch vụ hướng dẫn và lắp đặt cho Anpha với giá 80 triệu đồng. Mức giá trên không bao gồm thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN) phát sinh tại Việt Nam. Anpha sẽ chịu trách nhiệm kê khai và nộp tiền thuế phát sinh của hợp đồng này. Nội dung tờ khai, bạn cần ghi tóm lược nội dung công việc mà NTNN thực hiện như sau: + Bán dây chuyền máy móc, thiết bị khối văn phòng; + Cung cấp dịch vụ hướng dẫn và lắp đặt.

Nếu trong hợp đồng nhà thầu có các hoạt động kinh doanh, cung cấp dịch vụ chịu thuế GTGT và thuế TNDN theo các mức khác nhau thì khi kê khai, bạn phải tách ra các hoạt động kinh doanh, cung ứng dịch vụ tương ứng. Trường hợp không tách riêng được, bạn phải kê khai theo mức tỷ lệ tính thuế cao nhất cho toàn bộ giá trị hợp đồng.

Với ví dụ ở trên, “Bán dây chuyền máy móc, thiết bị khối văn phòng” chịu thuế TNDN 1% và không chịu thuế GTGT, “Cung cấp dịch vụ hướng dẫn và lắp đặt” chịu thuế TNDN 5% và thuế GTGT 5%, đồng thời hợp đồng cũng nêu rõ cụ thể giá trị mỗi hạng mục. Vì vậy, khi kê khai bạn cần tách riêng ra như hình minh họa.

- Cột 2: Mã số thuế;

Là mã số thuế NTNN, trường hợp doanh nghiệp nước ngoài không có mã số thuế thì để trống.

- Cột 3: Hợp đồng số… ngày / tháng / năm;

Bạn điền thông tin số hợp đồng và ngày tháng ký hợp đồng.

- Cột 4: Doanh thu chưa bao gồm thuế GTGT;

Là số tiền thực tế thanh toán trong kỳ kê khai cho nhà thầu nước ngoài.

- Cột 5: Ngày thanh toán;

- Nếu kê khai theo từng lần phát sinh: HTKK mặc định là ngày lập tờ khai, bạn không được phép sửa ngày tháng của cột này;

- Nếu kê khai theo tháng: Là ngày thực tế thanh toán cho nhà thầu nước ngoài.

Lưu ý: Ngày thanh toán bạn điền vào tờ khai phải thuộc kỳ tính thuế, tức là bạn kê khai thuế nhà thầu trong tháng 10/2021 thì ngày thanh toán bạn phải nhập ngày thuộc tháng 10/2021.

- Cột 6: Doanh thu tính thuế GTGT;

- Trường hợp 1: Doanh thu của NTNN theo thỏa thuận trên hợp đồng là doanh thu đã bao gồm thuế GTGT (giá Gross);

➞ Là giá trị hợp đồng ký kết với NTNN.

º Trường hợp 2: Doanh thu của NTNN theo thỏa thuận trên hợp đồng là doanh thu chưa bao gồm thuế GTGT (giá Net), cụ thể:

➞ Doanh thu tính thuế GTGT = (Doanh thu tính thuế TNDN)/(1 – Tỷ lệ (%) để tính thuế GTGT trên doanh thu)

- Cột 7: Tỷ lệ thuế GTGT trên doanh thu;

Người nộp thuế xác định tỷ lệ (%) GTGT tính trên doanh thu tính thuế đối với hoạt động kinh doanh do nhà thầu nước ngoài thực hiện theo hợp đồng và ghi vào chỉ tiêu này. Tỷ lệ (%) GTGT được quy định tại Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính và được xác định cho từng ngành nghề cụ thể như sau:

- Cột 8: Thuế GTGT phải nộp;

Thuế GTGT phải nộp (Cột 8) = Doanh thu tính thuế GTGT (Cột 6) x Tỷ lệ % thuế GTGT trên doanh thu (Cột 7).

- Cột 9: Doanh thu tính thuế TNDN;

Chỉ tiêu này phản ánh doanh thu tính thuế TNDN của nhà thầu nước ngoài theo quy định. Doanh thu tính thuế TNDN của nhà thầu nước ngoài là toàn bộ doanh thu không bao gồm thuế GTGT, chưa trừ các khoản thuế phải nộp (nếu có) mà nhà thầu nước ngoài nhận được. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay nhà thầu nước ngoài, nhà thầu phụ nước ngoài (nếu có).

>> Trường hợp 1: Doanh thu của NTNN theo thỏa thuận trên hợp đồng là doanh thu đã bao gồm thuế TNDN (giá Gross);

➞ Là doanh thu trên hợp đồng đã trừ thuế GTGT nhưng chưa trừ thuế TNDN phải nộp.

>> Trường hợp 2: Doanh thu của NTNN theo thỏa thuận trên hợp đồng là doanh thu chưa bao gồm thuế TNDN (giá Net) là số tiền thực tế thanh toán trong kỳ kê khai cho nhà thầu nước ngoài;

➞ Doanh thu tính thuế TNDN = (Doanh thu tính thuế TNDN)/(1 – Tỷ lệ (%) để tính thuế GTGT trên doanh thu)

- Cột 10: Tỷ lệ thuế TNDN;

Người nộp thuế xác định tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với hoạt động kinh doanh do NTNN thực hiện theo hợp đồng và ghi vào chỉ tiêu này. Tỷ lệ (%) thuế TNDN tính trên doanh thu được quy định tại Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài Chính và được xác định cho từng ngành nghề:

- Cột 11: Số thuế được miễn giảm theo hiệp định;

- Chỉ tiêu này phản ánh số thuế TNDN được miễn giảm theo Hiệp định tránh đánh thuế hai lần với các nước mà Việt Nam đã ký kết;

- Nếu bạn xác định hợp đồng của bạn và NTNN thuộc diện được miễn giảm thuế, bạn gửi hồ sơ thông báo về cho cơ quan thuế trong vòng 15 ngày trước thời hạn khai thuế. Những lần tiếp theo phát sinh hợp đồng với NTNN mà trước đó bạn đã từng gửi hồ sơ thông báo, bạn chỉ cần gửi bản chụp các hợp đồng kinh tế mới ký kết cho cơ quan thuế. Nếu công ty không thuộc diện miễn giảm thuế thì không cần kê khai chỉ tiêu này.

- Cột 12: Thuế TNDN phải nộp;

- Cột 13: Tổng số thuế phải nộp vào ngân sách nhà nước (NSNN).

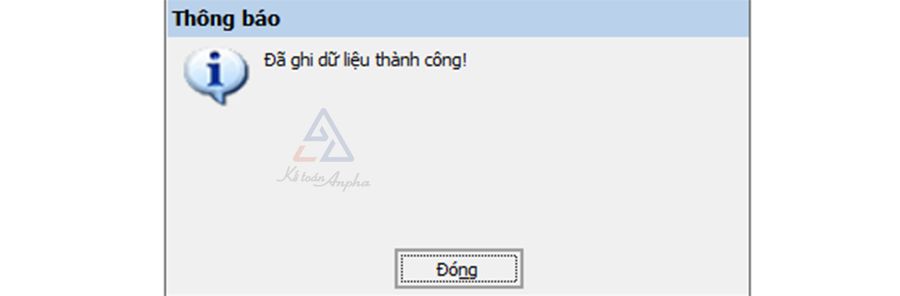

>> Bước 5: Ghi dữ liệu mà bạn vừa nhập vào tờ khai;

>> Bước 6: Kết xuất tờ khai thuế nhà thầu;

Để nộp tờ khai qua mạng thì bạn cần kết xuất file dạng XML.

>> Bước 7: Nộp tờ khai thuế qua mạng;

- Bạn đăng nhập hệ thống thuế điện tử bằng tài khoản thuế điện tử của doanh nghiệp;

- Cách nộp tờ khai thuế nhà thầu tương tự như việc nộp các tờ khai khác như tờ khai thuế GTGT, tờ khai thuế TNCN…

3. Cách nộp tiền thuế nhà thầu qua mạng

>> Bước 1: Đăng nhập tài khoản thuế điện tử trên website thuedientu.gdt.gov.vn bằng tài khoản của doanh nghiệp;

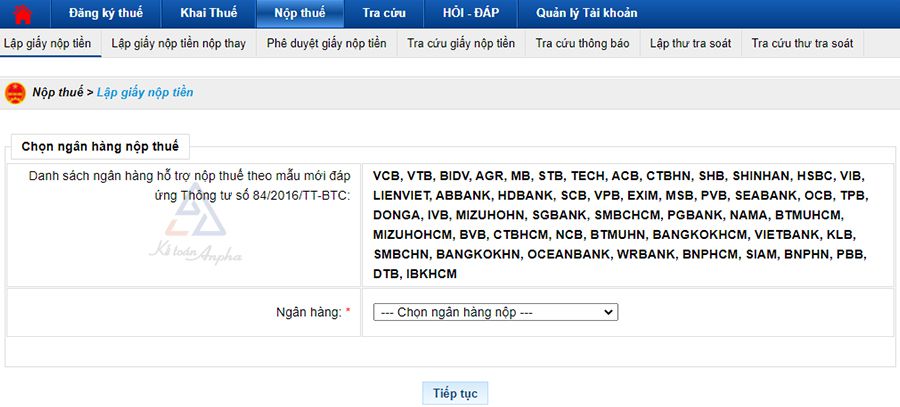

>> Bước 2: Chọn mục “Nộp thuế”, sau đó chọn “Lập giấy nộp tiền nộp thay”;

- Chọn ngân hàng nộp thuế, màn hình sẽ hiện ra như hình bên dưới;

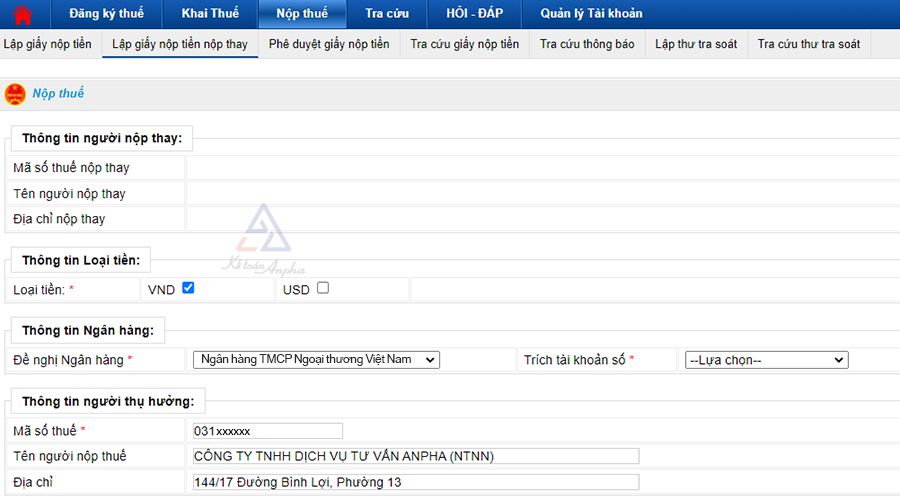

- Phần thông tin người nộp thay là thông tin của doanh nghiệp Việt Nam nộp thuế thay cho NTNN (hệ thống sẽ tự động hiển thị, bạn không cần phải nhập);

- Loại tiền: Bạn chọn loại tiền nộp thuế là “Việt Nam đồng” (tích vào ô VND);

- Trích tài khoản số: Bạn chọn số tài khoản muốn trích nộp.

- Thông tin “Người thụ hưởng”: Bạn điền MST NTNN, hệ thống sẽ tự động hiển thị thông tin tên và địa chỉ;

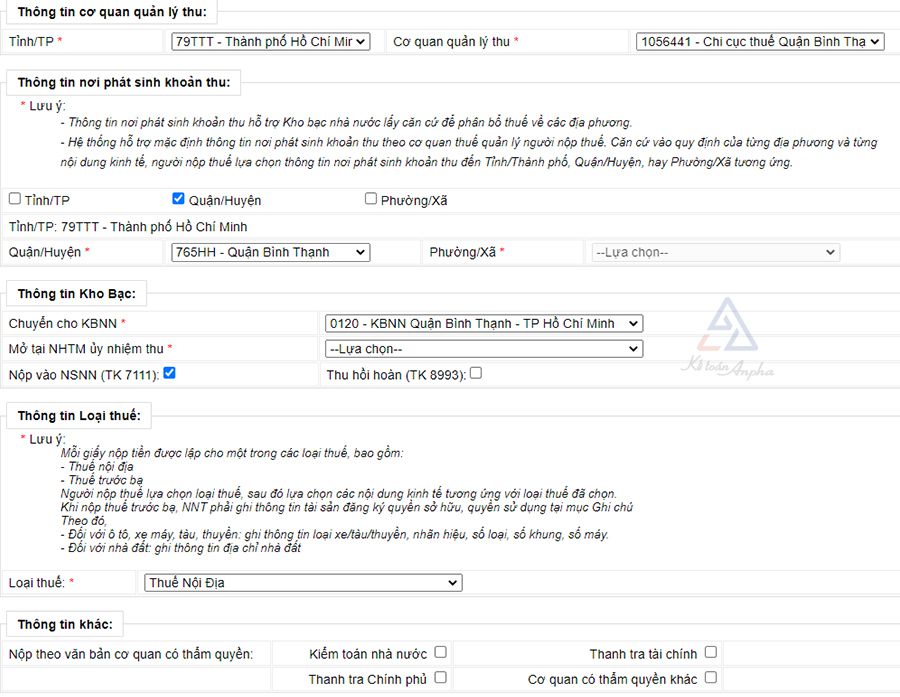

- Thông tin cơ quan quản lý thu, “Thông tin nơi phát sinh khoản thu”: Hệ thống sẽ tự động hiển thị;

- Thông tin kho bạc:

- Chuyển cho KBNN: Hệ thống sẽ tự hiển thị;

- Mở tại NHTM ủy nhiệm thu: Chọn ngân hàng ủy nhiệm thu.

- Thông tin loại thuế: Chọn “Thuế Nội Địa”;

- Thông tin khác: Không tích chọn;

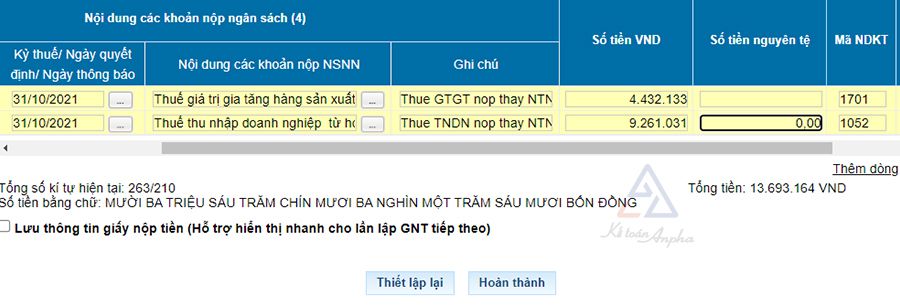

- Phần “Nội dung các khoản nộp ngân sách”:

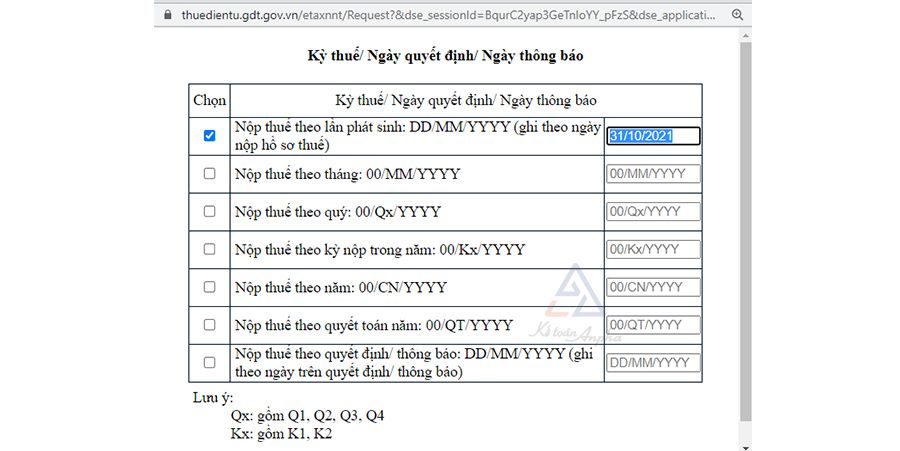

- Kỳ thuế/Ngày quyết định/Ngày thông báo: Chọn “Nộp thuế theo từng lần phát sinh” nếu tờ khai kê khai theo từng lần phát sinh. Chọn “Nộp thuế theo tháng” nếu tờ khai kê khai theo tháng;

º Thuế nhà thầu bao gồm thuế GTGT và thuế TNDN, nên khi lập giấy nộp tiền, bạn cần chọn cả 2 loại thuế này. Bạn chọn tiểu mục 1701 để nộp thuế GTGT và 1052 để nộp thuế TNDN.

Sau khi điền đầy đủ thông tin vào “Giấy nộp tiền”, bạn ký và nộp, sau đó tra cứu “Giấy nộp tiền” để xem tình trạng của giấy nộp tiền nhé.

4. Thuế GTGT nhà thầu có được khấu trừ, thuế TNDN có được đưa vào chi phí?

- Về thuế giá trị gia tăng: Thuế giá trị gia tăng nộp thay cho nhà thầu nước ngoài doanh nghiệp sẽ được khấu trừ thuế giá trị gia tăng đầu vào. Cụ thể, tại Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC quy định: “Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam”.

- Về thuế thu nhập doanh nghiệp: Thuế thu nhập doanh nghiệp nộp thay cho nhà thầu nước ngoài doanh nghiệp sẽ được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp. Cụ thể, tại khoản 2.37 Thông tư 96/2015/TT-BTC quy định về các khoản chi không được trừ có nêu: “Thuế giá trị gia tăng đầu vào đã được khấu trừ hoặc hoàn thuế; thuế giá trị gia tăng đầu vào của tài sản cố định là ô tô từ 9 chỗ ngồi trở xuống vượt mức quy định được khấu trừ theo quy định tại các văn bản pháp luật về thuế giá trị gia tăng; thuế thu nhập doanh nghiệp trừ trường hợp doanh nghiệp nộp thay thuế thu nhập doanh nghiệp của nhà thầu nước ngoài mà theo thỏa thuận tại hợp đồng nhà thầu, nhà thầu phụ nước ngoài, doanh thu nhà thầu, nhà thầu phụ nước ngoài nhận được không bao gồm thuế thu nhập doanh nghiệp; thuế thu nhập cá nhân trừ trường hợp doanh nghiệp ký hợp đồng lao động quy định tiền lương, tiền công trả cho người lao động không bao gồm thuế thu nhập cá nhân”.

➨ Kết luận: Thuế nhà thầu nộp thay cho nhà thầu nước ngoài được khấu trừ thuế GTGT và tính vào chi phí đối với thuế TNDN.

II. Cách quyết toán thuế nhà thầu nước ngoài

1. Thời hạn nộp tờ khai quyết toán thuế nhà thầu

Tùy vào cách tính thuế nhà thầu, thời hạn nộp tờ khai quyết toán thuế nhà thầu sẽ khác nhau. Cụ thể:

- Thuế nhà thầu tính theo phương pháp trực tiếp: Thuế GTGT và thuế TNDN sẽ quyết toán khi kết thúc hợp đồng nhà thầu. Thời hạn nộp hồ sơ khai quyết toán thuế nhà thầu được thực hiện chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng nhà thầu;

- Thuế nhà thầu tính theo phương pháp hỗn hợp: Thuế TNDN theo phương pháp hỗn hợp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu. Tương tự như trên, thời hạn nộp hồ sơ khai quyết toán thuế nhà thầu được thực hiện chậm nhất là ngày thứ 45 kể từ ngày kết thúc hợp đồng nhà thầu;

- Thuế thu nhập doanh nghiệp theo phương pháp kê khai của nhà thầu nước ngoài quyết toán theo năm. Thời hạn nộp tờ khai quyết toán là ngày cuối cùng của tháng 3 năm sau.

2. Hồ sơ quyết toán thuế nhà thầu gồm

- Tờ khai quyết toán thuế theo mẫu số 02/NTNN hoặc 04/NTNN;

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ Việt Nam tham gia thực hiện hợp đồng nhà thầu theo mẫu số 02-1/NTNN, mẫu 02-2/NTNN;

- Bảng kê chứng từ nộp thuế;

- Biên bản thanh lý hợp đồng nhà thầu.

3. Cách lập tờ khai quyết toán thuế nhà thầu

>> Bước 1: Đăng nhập bằng mã số thuế nhà thầu đã được cấp, chọn “Đồng ý”;

>> Bước 2: Chọn phân hệ Thuế nhà thầu, sau đó chọn loại tờ khai cần kê khai;

- Mẫu 02/NTNN: Công ty Việt Nam kê khai và nộp thuế thay cho NTNN;

- Mẫu 04/NTNN: NTNN trực tiếp kê khai và nộp thuế.

Trong bài viết này, Anpha sẽ hướng dẫn kê khai trường hợp Bên Việt Nam kê khai và nộp thuế thay cho NTNN (mẫu 02/NTNN) cũng là trường hợp phổ biến nhất.

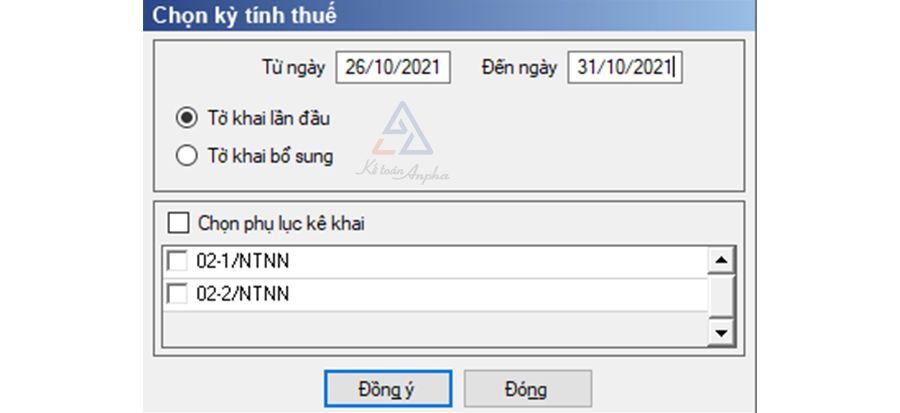

>> Bước 3: Chọn kỳ kê khai phù hợp sau đó bấm chọn “Đồng ý”;

Lưu ý:

- Chọn thêm Phụ lục 02-1/NTNN nếu quyết toán cho nhiều nhà thầu nước ngoài;

- Chọn thêm Phụ lục 02-2/NTNN nếu có các nhà thầu phụ tham gia hợp đồng nhà thầu.

Màn hình sẽ hiện ra như hình bên dưới:

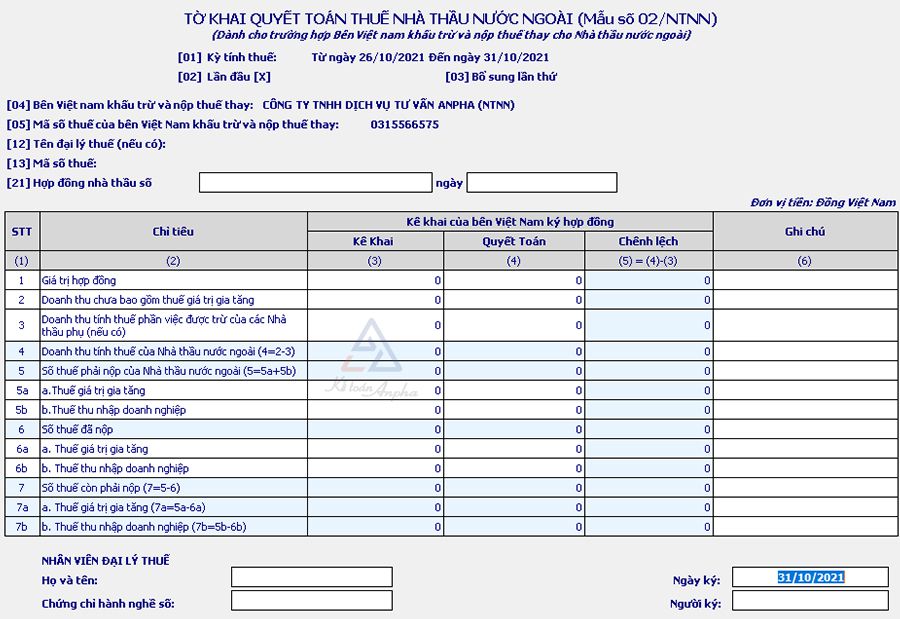

- Hàng 1: Giá trị hợp đồng;

- Cột 3: Bạn điền tổng giá trị hợp đồng tại thời điểm ký kết;

- Cột 4: Bạn điền tổng giá trị hợp đồng thực tế tại thời điểm quyết toán.

Lưu ý: Nếu quyết toán cho nhiều hợp đồng nhà thầu nước ngoài, bạn chọn thêm phụ lục 02-1/NTNN. Sau khi bạn điền phụ lục, hệ thống sẽ tự động tính ra các hàng 1, 2 của cột 4.

- Hàng 2: Doanh thu chưa bao gồm thuế GTGT;

- Cột 3: Bạn điền thông tin doanh thu chưa bao gồm thuế GTGT tại thời điểm ký kết;

- Cột 4: Bạn điền thông tin doanh thu chưa bao gồm thuế GTGT thực tế tại thời điểm quyết toán.

- Hàng 3: Doanh thu tính thuế phần việc được trừ của các nhà thầu phụ;

- Nếu có các nhà thầu phụ tham gia hợp đồng nhà thầu, bạn điền thông tin vào phụ lục 02-2/NTNN, hệ thống sẽ tự tính ra chỉ tiêu này.

- Hàng 4: Doanh thu tính thuế của nhà thầu nước ngoài;

- Hệ thống sẽ tự động tính.

- Hàng 5: Số thuế phải nộp của nhà thầu nước ngoài ;

Chỉ tiêu này bằng số thuế GTGT + số thuế TNDN phải nộp, hệ thống sẽ tự động tổng hợp số liệu khi bạn điền đủ thông tin hàng 5a và 5b:

º Hàng 5a: Thuế giá trị gia tăng:

+ Cột 3: Bạn điền số thuế GTGT đã kê khai trên các tờ khai 01/NTNN liên quan đến hợp đồng;

+ Cột 4: Bạn điền số thuế GTGT phát sinh thực tế tại thời điểm quyết toán

º Hàng 5b: Thuế thu nhập doanh nghiệp, Tương tự thuế GTGT, bạn điền:

+ Cột 3: Bạn điền số thuế TNDN đã kê khai trên các tờ khai 01/NTNN liên quan đến hợp đồng;

+ Cột 4: Bạn điền số thuế TNDN phát sinh thực tế tại thời điểm quyết toán.

- Hàng 6: Số thuế phải nộp của nhà thầu nước ngoài;

Chỉ tiêu này bằng số thuế GTGT + số thuế TNDN đã nộp, hệ thống sẽ tự động tổng hợp số liệu khi bạn điền đủ thông tin hàng 6a và 6b;

º Hàng 6a: Thuế giá trị gia tăng, bạn điền số thuế GTGT thực tế đã nộp trên giấy nộp tiền.

º Hàng 6b: Thuế thu nhập doanh nghiệp, tương tự thuế GTGT, bạn điền số thuế TNDN thực tế đã nộp trên giấy nộp tiền.

- Hàng 7: Số thuế còn phải nộp.

Hệ thống sẽ tự tính toán số thuế còn phải nộp phát sinh. Số thuế bạn phải nộp bổ sung (nếu có) là số tham chiếu của hàng 7 và cột 5.

>> Bước 4: Nhấn “Ghi”, kết xuất tờ khai XML và nộp tờ khai tương tự tờ khai thuế nhà thầu nước ngoài.

Huyển Linh & Nguyễn Oanh – Phòng Kế toán Anpha

{kind=link}